فیلدهای دستور پرداخت برای ارسال مالیات. مراحل تکمیل دستور پرداخت

امروزه یکی از انواع غالب پرداخت های غیرنقدی در فدراسیون روسیه اجرای دستور پرداخت است. اما، با وجود استفاده گسترده از آنها، هنگام ایجاد دستور پرداخت، اغلب سؤالاتی در مورد پر کردن صحیح فیلدهای سند ایجاد می شود. به خصوص اغلب، قانونگذاران الزامات ارائه اطلاعات موقعیت گیرنده و عامل جهت پرداخت را تغییر می دهند. این شرط 110 در دستور پرداخت است. بیایید در مورد ویژگی های پر کردن آن در سال 2018 صحبت کنیم.

مقررات کلی در مورد سند

فرم دستور پرداخت، مانند سایر اشکال اسنادی که برای آنها تسویه حساب انجام می شود، در آیین نامه شماره 383-P مورخ 19/06/2012 توسط بانک مرکزی فدراسیون روسیه تهیه و تأیید شد. همچنین روشی را ارائه می دهد که با رعایت آن سند پر شده است و در پیوست شماره 3 - فرم تایید شده آن با ذکر فیلدهای شماره گذاری شده برای سهولت پر کردن. ما تمام جزئیات پرداخت را فهرست نمی کنیم، زیرا فقط فیلد 110. در دستور پرداخت 2018در سال، یا بهتر است بگوییم در الزامات بانک مرکزی برای پر کردن آن، تاکنون هیچ تغییری صورت نگرفته است، زیرا آخرین تنظیمات اخیراً - در آگوست 2017 تأیید شده است. بیایید به فراز و نشیب های پردازش این نیاز نگاه کنیم.

دستور پرداخت: نوع پرداخت در فیلد 110

کد 110 در دستور پرداخت نشان دهنده نوع پرداخت است و در بلوک اطلاعات ذینفع قرار می گیرد. توجه داشته باشید که الزامات بانک مرکزی فدراسیون روسیه برای طراحی این زمینه اغلب تغییر می کند. به نظر می رسد که این امر نه تنها به دلیل اختلافات بین بخشی و ناقص بودن هنجارهای قانونی، بلکه به دلیل توسعه فناوری ها نیز باشد.

بنابراین، وزارت دارایی فدراسیون روسیه، با دستور شماره 126n مورخ 10/30/2014، تکمیل ردیف 110 دستور پرداخت را از سال 2015 لغو کرد، اما تقریباً در همان زمان، بانک مرکزی فدراسیون روسیه یادداشت می کند. نیاز به پر کردن این فیلد و در نامه شماره 234-ت مورخ 1393/12/30 الزام به درج علامت "0" را تعیین می کند.

وضعیت در سال گذشته تغییر کرده است. با دستور بانک مرکزی فدراسیون روسیه در تاریخ 5 ژوئیه 2017 به شماره 4449-U، تغییرات جدیدی در مقررات شماره 383-P در مورد قوانین انتقال پول ایجاد شد. آنها از تاریخ 1396/08/08 شروع به کار کردند. ما دلایل تعدیل بعدی را توضیح خواهیم داد و به شما خواهیم گفت که آنها بر کدام پرداخت ها تأثیر می گذارند.

به دلیل تصویب نسخه جدید قانون "در مورد سیستم پرداخت ملی" شماره 161-FZ مورخ 27 ژوئن 2011، بانک روسیه مجبور شد شرایط لازم برای پر کردن این فیلد را به روز کند. در اصل، تغییرات مورد بررسی نتیجه استقرار برنامه دولتی برای معرفی سیستم های پرداخت داخلی است که مزیت آن استقلال از ابزارهای خارجی و تحریم ها است.

دستور پرداخت: فیلد 110 در سال 2018

تکمیل شماره 110 مورد نیاز امروز فقط در مواردی انجام می شود که پرداختی به شخص باشد و وی از بودجه کشور وجوه دریافت کند. چنین پرداخت هایی عبارتند از:

- نگهداری پولی / کمک هزینه / پاداش / کارمندان مؤسسات دولتی؛

- پاداش کارکنان مؤسسات دولتی، سازمان های شهرداری و همچنین وجوه غیربودجه ای دولتی؛

- بورسیه های اختصاص یافته توسط دولت؛

- بازنشستگی، غرامت و سایر پرداخت های اجتماعی از صندوق بازنشستگی؛

- نگهداری مادام العمر قضات

اگر پرداخت تحت هر یک از دسته های ذکر شده در لیست قرار می گیرد، نوع پرداخت در دستور پرداخت 2018 در فیلد 110 با عدد "1" مشخص شده است. کاملاً ممکن است که با گذشت زمان این لیست گسترش یابد ، زیرا قانون شماره 161-FZ چنین امکانی را رد نمی کند.

هنگام انجام سایر پرداخت ها، این قانون همچنان اعمال می شود - فیلد 110 در پرداخت پر نشده است. این حتی برای:

- حواله های اجباری به خزانه.

- تسویه حساب های انجام شده توسط شرکت ها، کارآفرینان و افراد.

بنابراین تکمیل ردیف 110 در دستور پرداخت سال 1397 تاکنون فقط برای عملیات انتقال وجه به اشخاص از محل اعتبارات بودجه الزامی شده است.

از این مقاله یاد خواهید گرفت:

با دستور وزارت دارایی روسیه مورخ 23 سپتامبر 2015 شماره 148n، تغییرات بیشتری در قوانین تکمیل دستورات پرداخت اعمال شد (به منظور بهبود رویه های خودکار برای پردازش اطلاعات مندرج در دستورات پرداخت، قوانین مشخص کردن اطلاعات ارائه شده در ضمیمه های 1-5 به ترتیب الزامات مربوط به مقادیر عددی انعکاس جزئیات را با جزئیات بیشتری بیان می کند (تعداد کاراکترها (اعداد) در جزئیات خاص تنظیم شده است، و همچنین نشان داده شده است که در جزئیات همه کاراکترها نمی توانند به طور همزمان مقدار "0" را دریافت کنند، یعنی - الزامات تکمیل جزئیات سفارشات برای انتقال وجوه به سیستم بودجه فدراسیون روسیه)، که برخی از آنها در 13/12/2015 لازم الاجرا شدند. ، سایر موارد در تاریخ 1395/03/28 لازم الاجرا می شوند:

دستور وزارت دارایی روسیه مورخ 30 اکتبر 2014 شماره 126n از 1 ژانویه 2015 شرایط لازم برای تعیین اطلاعات در دستورات پرداخت مالیات، هزینه ها، گمرک و سایر پرداخت های اجباری را تغییر می دهد:

دستور وزارت دارایی روسیه مورخ 12 نوامبر 2013 به شماره 107n تغییرات زیر را در قوانین تکمیل دستورات پرداخت که باید از 1 ژانویه 2014 اعمال شود، ارائه کرد:

در دستور پرداخت، به جای OKATO، از 1 ژانویه، OKTMO را نشان دهید. و در 31 مارس، یک پایه جدید ظاهر می شود - کد UIN.

دستور پرداخت چیست

- این سند اصلی تسویه حساب است که توسط آن پرداخت کننده، یک فرد، یک کارآفرین فردی یا یک شخص حقوقی، وجوه را از حساب بانکی خود یا بدون افتتاح حساب منتقل می کند..

سازمان ها و کارآفرینان فردی از دستور پرداخت برای پرداخت استفاده می کنند:

کالاها، آثار، خدمات؛

مالیات ها، هزینه ها، مشارکت ها؛

پرداخت اشخاص حقوقی و کارآفرینان فردی به نفع کارکنان آنها؛

پرداخت های دیگر

سفارش به صورت کاغذی یا الکترونیکی و از طریق سامانه بانک-مشتری (اینترنت بانک و ...) قابل ارائه به بانک می باشد.

فرم فرم (نمونه) دستور پرداخت مصوب آیین نامه شماره 383-ص

فرم سفارش پرداخت جدید به شکل زیر است:

جالب به نظر می رسد، به خصوص وقتی در نظر بگیرید که چقدر مسئولانه باید به موضوع پر کردن هر قسمت از پرداخت برای انتقال مالیات نزدیک شوید. قیمت یک اشتباه بسیار زیاد است - اینها اختلافات آتی با مقامات در مورد به رسمیت شناختن واقعیت پرداخت مالیات است.

برای جلوگیری از این اتفاق، بیایید نحوه پر کردن دستور پرداخت برای هر سلول (ستون) را دریابیم.

نحوه پر کردن دستور پرداخت

برای اینکه پرداخت به دست گیرنده برسد، لازم است دستور پرداخت را به درستی پر کنید. در نگاه اول، هیچ چیز پیچیده ای در اینجا وجود ندارد، اما در عمل، اگر پرداخت با استفاده از دستور پرداخت "معیب" انجام شده باشد، اغلب مشکلاتی به وجود می آید (به ویژه در مواردی که مالیات به عنوان پرداخت شده شناخته می شود). بنابراین در ادامه به این می پردازیم که چگونه باید همه چیز را انجام داد تا در آینده به وجود نیاید. برای انجام این کار، باید بدانید که هر قسمت از پرداخت به چه معناست.

فرم دستور پرداخت، ورود اطلاعات و مکان جزئیات در فیلدهای خاص دستور پرداخت را به صورت رمزگذاری شده فراهم می کند. این امر ضروری است تا همه شرکت کنندگان (بانک، پرداخت کننده، گیرنده) بتوانند چنین سفارشی را درک کنند، بتوانند سوابق پرداخت ها را به صورت خودکار نگهداری کنند، به سرعت مدیریت اسناد را به صورت الکترونیکی بین همه شرکت کنندگان و سایر روابط حقوقی انجام دهند.

صرف نظر از اینکه پرداخت را برای چه کسی ارسال می کنید (به اداره مالیات یا تامین کننده کالا)، همان شماره در گوشه سمت راست بالا مشخص شده است. این رقم همیشه ثابت و بدون تغییر است (0401060). و این به معنای تعداد فرم یکپارچه دستور پرداخت است که توسط بانک مرکزی فدراسیون روسیه ایجاد شده است.

| شماره فیلد مقدار فیلد |

سفارش پر کردن |

||||||||||||||||||||||||||||||||||||||||||

3 |

شماره دستور پرداخت نشان داده شده است (به جز 0). این شماره توسط پرداخت کننده مطابق با ترتیب شماره گذاری تعیین شده توسط وی تعیین می شود. در صورت تکمیل دستور پرداخت توسط بانک برای نقل و انتقال افراد، شماره توسط بانک قابل تخصیص است. طبق آیین نامه شماره 383-P شماره پرداختی نمی تواند بیش از شش رقمی باشد. اما این محدودیت از اول آوریل 2013 اعمال می شود. طبق روال قبلی، شناسایی پرداخت در شبکه تسویه حساب بانک روسیه با سه رقم آخر شماره سند پرداخت انجام شد که باید از 000 متفاوت بود (پیوست شماره 4 به مقررات بانک روسیه در مورد پرداخت های غیر نقدی در فدراسیون روسیه مورخ 03.10.2002 شماره 2-P). در دوره انتقالی از 9 ژوئیه 2012 تا 1 آوریل 2013، ایمن تر است که از اعداد 1000، 2000 و غیره اجتناب کنید. |

||||||||||||||||||||||||||||||||||||||||||

4 |

|||||||||||||||||||||||||||||||||||||||||||

| 6

سوما در قیاس |

مبلغ از اول سطر با حرف بزرگ نوشته می شود. کلمات "روبل" و "کوپک" در مورد مناسب نشان داده شده است و به اختصار نیست. پنی ها با اعداد نشان داده می شوند. اکنون مبلغ به صورت کلمات فقط باید در پرداخت های کاغذی پر شود. در الکترونیک دیگر مورد نیاز نیست. اما تا 1 آوریل 2013، یک قانون انتقالی در حال اجرا است. در دستورهای پرداخت لازم است مبالغ به ترتیبی که بانک تعیین می کند یادداشت شود (بند 10.4 آیین نامه شماره 383-پ). در حالی که بسیاری از موسسات اعتباری از شما می خواهند که هر دو مبلغ را پر کنید. علاوه بر این، در "مشتری-بانک" مبلغ به صورت کلمه به صورت خودکار پر می شود. اگر به طور ناگهانی ناپدید شود، به احتمال زیاد بانک به سادگی به قوانین جدید برای پردازش اسناد روی آورده است. لازم نیست مبلغ را به صورت دستی پر کنید، اما توضیح این اطلاعات با بانک اضافی نخواهد بود. |

||||||||||||||||||||||||||||||||||||||||||

| 7

مجموع |

مقدار در ارقام نشان داده شده است، روبل ها با علامت "-" از کوپک جدا می شوند (به عنوان مثال، 7575-28). اگر مبلغ به روبل کامل، بدون کوپک باشد، می توان 00 کوپک را حذف کرد، در حالی که مبلغ پرداخت و علامت مساوی "="" قرار می گیرد (به عنوان مثال، 7575 =). در این مورد، در فیلد 6 "مقدار در کلمات" کوپک نیز نشان داده نشده است. |

||||||||||||||||||||||||||||||||||||||||||

| 8

پرداخت کننده |

وجود، موجودیت:

شخص کارآفرین:

شخصی:

فردی که به روشی که قانون تعیین می کند به حرفه خصوصی اشتغال دارد

اگر پرداخت فقط از طریق بانک های روسیه انجام شود - نام کامل را نشان می دهد. به طور کامل (در مورد اسمی) و نوع فعالیت (به عنوان مثال، وکیل و غیره)؛ اگر بانک ذینفع یا بانک واسطه یک بانک خارجی است، آدرس محل سکونت/ثبت نام را نیز ذکر کنید. * . * اطلاعات مربوط به آدرس محل یا محل سکونت با علامت "//" مشخص شده است. ** اطلاعات مربوط به پرداخت کننده فردی با علامت "//" مشخص شده است. |

||||||||||||||||||||||||||||||||||||||||||

| 9

sch. خیر |

شماره حساب پرداخت کننده نشان داده شده است (20 رقمی، برای پرداخت در حساب های بانکی با 405، 406، 407، 408 شروع می شود) |

||||||||||||||||||||||||||||||||||||||||||

| 10

بانک پرداخت کننده |

نام و محل بانک پرداخت کننده مشخص شده است (به عنوان مثال، شعبه "Go - Find" JSC "Nae * business" Nizhny Novgorod) |

||||||||||||||||||||||||||||||||||||||||||

| 11 | الصاق شد کد شناسایی بانکی (BIC) بانک پرداخت کننده BIC پس از افتتاح توسط بانک مرکزی فدراسیون روسیه به هر بانک اختصاص داده می شود و در فهرست تخصصی کدهای شناسایی بانکی شرکت کنندگان در تسویه حساب که از طریق شبکه تسویه حساب بانک روسیه پرداخت می کنند، وارد می شود. |

||||||||||||||||||||||||||||||||||||||||||

| 12

شماره حساب. |

شماره حساب خبرنگار بانک پرداخت کننده. اگر پرداخت کننده مشتری بانک روسیه باشد، فیلد خالی می ماند. |

||||||||||||||||||||||||||||||||||||||||||

| 13

بانک گیرنده پرداخت |

نام و محل بانک ذینفع ذکر شده است (به عنوان مثال، Frivolny OJSC، سنت پترزبورگ) |

||||||||||||||||||||||||||||||||||||||||||

| 14 | کد شناسایی بانکی (BIC) بانک ذینفع الصاق شده است. BIC پس از افتتاح توسط بانک مرکزی فدراسیون روسیه به هر بانک اختصاص داده می شود و در فهرست تخصصی کدهای شناسایی بانکی شرکت کنندگان در تسویه پرداخت ها از طریق شبکه تسویه بانک روسیه وارد می شود. |

||||||||||||||||||||||||||||||||||||||||||

| 15

شماره حساب. |

شماره حساب خبرنگاری بانک ذینفع درج شده است. اگر گیرنده مشتری بانک روسیه باشد، فیلد خالی می ماند. |

||||||||||||||||||||||||||||||||||||||||||

| 16

گیرنده |

این الزامات آیین نامه شماره 383-P باید در پرداخت ها به طرف مقابل رعایت شود. |

||||||||||||||||||||||||||||||||||||||||||

| 17

sch. خیر |

شماره حساب گیرنده وجه (20 رقمی) درج می شود. |

||||||||||||||||||||||||||||||||||||||||||

| 18

نوع عملیات |

این قسمت («نوع عملیات») نشان دهنده کد دستور پرداخت است. رمز اسناد پرداخت و تسویه حساب توسط بانک روسیه در قوانین حسابداری موسسات اعتباری ایجاد می شود. برای دستور پرداخت، این قسمت باید حاوی رمز باشد 01 . |

||||||||||||||||||||||||||||||||||||||||||

| 19

شرایط پرداخت. |

فیلد پر نشده است. | ||||||||||||||||||||||||||||||||||||||||||

| 20

Naz.pl. |

فیلد پر نشده است | ||||||||||||||||||||||||||||||||||||||||||

| 21

اخر. تخته ها |

در قسمت "اولویت پرداخت" یکی از 6 اولویت تعیین شده توسط ماده 855 قانون مدنی فدراسیون روسیه مشخص شده است. اغلب، تسویه حساب های دستور پرداخت شامل نشان دادن گروه های اولویت زیر است: 3 - پرداخت به بودجه، کمک به وجوه، انتقال حقوق. 6 - تسویه حساب با سایر فروشندگان و تامین کنندگان. |

||||||||||||||||||||||||||||||||||||||||||

| 22

کد |

فیلد پر نشده است. از تاریخ 2016/03/28 UIN میتواند شامل 20 یا 25 کاراکتر باشد. |

||||||||||||||||||||||||||||||||||||||||||

| 23

Res. رشته |

قسمت رزرو پر نشده است. | ||||||||||||||||||||||||||||||||||||||||||

| 24

هدف از پرداخت |

اشاره شده است: هدف از پرداخت، نام کالاها، آثار، خدمات، شماره و تاریخ قراردادها، اسناد تجاری، سایر اطلاعات لازم از قوانین جدید نتیجه می گیرد که پرداخت کنندگان مالیات بر ارزش افزوده را به عنوان بخشی از پرداخت به میل خود پر می کنند. قوانین قبلی ایجاب می کرد که مالیات بر ارزش افزوده باید به عنوان یک خط جداگانه نشان داده شود یا ثبت شود که مالیات پرداخت نشده است. بانک ها همچنان باید در هدف پرداخت بنویسند که آیا این مبلغ شامل مالیات بر ارزش افزوده می شود یا خیر. بنابراین، ایمن تر است که چنین اطلاعاتی را رد نکنید. این الزامات آیین نامه شماره 383-P باید رعایت شود - در کلیه پرداخت ها. |

||||||||||||||||||||||||||||||||||||||||||

| 43

M.P. |

|||||||||||||||||||||||||||||||||||||||||||

| 61

TIN |

TIN گیرنده وجوه (در صورت وجود) نشان داده شده است. از تاریخ 2016/03/28، TIN دریافتکننده پرداختهای مالیاتی و حق بیمه میتواند تنها از 10 کاراکتر تشکیل شود. ایست بازرسی گیرنده () باید از 9 کاراکتر تشکیل شده باشد. در این حالت، مقدار TIN نمی تواند با دو صفر شروع شود. |

||||||||||||||||||||||||||||||||||||||||||

| 62, 71 | فیلدها پر شده است بانک(تاریخ دریافت توسط بانک و تاریخ بدهکار قید شود). | ||||||||||||||||||||||||||||||||||||||||||

فیلدهای 101 - 110 دستور پرداخت

|

|||||||||||||||||||||||||||||||||||||||||||

| 101 | وضعیت پرداخت کننده نشان داده شده است: 01 - مالیات دهنده (پرداخت کننده هزینه ها) - یک شخص حقوقی؛ 02 - عامل مالیات؛ 03 - سازمانی از خدمات پستی فدرال که یک سند تسویه حساب برای انتقال مالیات ها، هزینه ها، گمرکات و سایر پرداخت ها از فعالیت های اقتصادی خارجی (از این پس به عنوان پرداخت های گمرکی) و سایر پرداخت های پرداخت شده به سیستم بودجه فدراسیون روسیه صادر کرده است. توسط افراد؛ 04 - سازمان مالیاتی؛ 05 - ارگان های سرزمینی سرویس دادرسی فدرال؛ 06 - شرکت کننده در فعالیت های اقتصادی خارجی - یک شخص حقوقی؛ 07 - اداره گمرک؛ 08 - پرداخت کننده سایر پرداخت ها که پرداخت ها را به سیستم بودجه فدراسیون روسیه منتقل می کند (به استثنای پرداخت هایی که توسط مقامات مالیاتی اداره می شود). 09 - مالیات دهنده (پرداخت کننده هزینه ها) - یک کارآفرین فردی؛ 10 - مالیات دهندگان (پرداخت کننده هزینه ها) - یک دفتر اسناد رسمی که به کار خصوصی مشغول است. 11 - مالیات دهنده (پرداخت کننده هزینه ها) - وکیلی که دفتر وکالت ایجاد کرده است. 12 - مالیات دهنده (پرداخت کننده هزینه ها) - رئیس اقتصاد دهقانی (مزرعه)؛ 13 - مالیات دهنده (پرداخت کننده هزینه ها) - شخص حقیقی دیگر - مشتری بانک (صاحب حساب). 14 - مالیات دهنده ای که به افراد پرداخت می کند. 15 - یک مؤسسه اعتباری (شعبه آن) که یک سند تسویه حساب برای کل مبلغ انتقال مالیات ها، هزینه ها، پرداخت های گمرکی و سایر پرداخت های پرداخت شده توسط افراد بدون افتتاح حساب بانکی به سیستم بودجه فدراسیون روسیه صادر کرده است. 16 - یک شرکت کننده در فعالیت های اقتصادی خارجی - یک فرد؛ 17 - یک شرکت کننده در فعالیت های اقتصادی خارجی - یک کارآفرین فردی؛ 18 - پرداخت کننده گمرکی که اظهار کننده نیست و طبق قانون فدراسیون روسیه موظف به پرداخت هزینه های گمرکی است. 19 - سازمانها و شعب آنها که سند تسویه حساب را برای انتقال وجوهی که از درآمد (درآمد) بدهکار کسر شده است به حساب خزانه داری فدرال صادر کرده اند - فردی برای پرداخت بدهی در پرداخت های گمرکی بر اساس یک دستگاه اجرایی. سند ارسال شده به سازمان به روش مقرر؛ 20 - یک سازمان اعتباری (شعبه خود) که به ازای هر پرداخت یک فرد برای انتقال وجوه گمرکی پرداخت شده توسط افراد بدون افتتاح حساب بانکی، سند تسویه حساب صادر کرده است. توجه داشته باشید: ارزش حق تمبر وارد شده است 08 - پرداخت کننده سایر پرداخت ها که پرداخت ها را به سیستم بودجه فدراسیون روسیه منتقل می کند (به استثنای پرداخت هایی که توسط مقامات مالیاتی اداره می شود). از تاریخ 2016/03/28 (اگر یکی از وضعیت های 09 - 14 در پرداخت نشان داده شده باشد) و در عین حال هیچ شناسه تعهدی منحصر به فرد (UIN) در متغیر "Code" وجود نداشته باشد، TIN باید در آن نشان داده شود. زمینه برای آن فراهم شده است. |

||||||||||||||||||||||||||||||||||||||||||

| 102 | پرداخت کننده مشخص شده است (در صورت وجود). | ||||||||||||||||||||||||||||||||||||||||||

| 103 | ایست بازرسی گیرنده (در صورت وجود) مشخص شده است. از 28 مارس 2016، ایست بازرسی گیرنده پرداخت باید از 9 کاراکتر تشکیل شده باشد. در این حالت، مقدار پاسگاه نمی تواند با دو صفر شروع شود. |

||||||||||||||||||||||||||||||||||||||||||

| 104 | این شاخص مطابق با طبقه بندی درآمدهای بودجه فدراسیون روسیه نشان داده شده است. از تاریخ 2016/03/28، 20 یا 25 کاراکتر (اعداد) CSC باید نشان داده شود، در حالی که همه نویسههای CSC نمیتوانند به طور همزمان مقدار صفر ("0") را بگیرند. |

||||||||||||||||||||||||||||||||||||||||||

| 105 | مقدار کد گذاشته می شود اوکاتوتشکیل شهرداری مطابق با طبقه بندی کننده همه روسی اشیاء تقسیم اداری-سرزمینی که در قلمرو آن وجوه از پرداخت مالیات (هزینه) به سیستم بودجه فدراسیون روسیه بسیج می شود. از 1 ژانویه 2014در مورد "105" دستور پرداخت برای پرداخت مالیات، باید آن را پایین بیاورید (طبقه بندی کننده تمام روسی مناطق شهرداری ها)به جای کدهای OKATO در این مورد، لازم است کد OKTMO آن سکونتگاه شهری یا روستایی (قلمرو درون شهری شهرهای دارای اهمیت فدرال، ناحیه شهری، ناحیه شهرداری) را مشخص کنید که در قلمرو آن وجوه از پرداخت مالیات بسیج می شود. جمع آوری و سایر پرداخت ها اگر مالیات بر اساس اظهارنامه مالیاتی پرداخت شود، فیلد تعیین شده باید حاوی کد OKTMO مطابق با این اظهارنامه مالیاتی باشد. در این راستا، از اول ژانویه 2014، هنگام پر کردن اظهارنامه مالیاتی (قبل از تأیید فرم های جدید)، به مالیات دهندگان و ماموران مالیاتی توصیه می شود که در قسمت "کد OKATO" (نامه خدمات مالیاتی فدرال روسیه) قرار دهند. به تاریخ 17 اکتبر 2013 شماره ED-4-3 / 18585). به منظور شناسایی بدون ابهام پرداخت های بودجه، به مقامات مالی نهادهای تشکیل دهنده فدراسیون روسیه، همراه با UFK و خدمات مالیاتی فدرال روسیه، دستور داده شد که جدول مکاتبات بین کدهای OKATO و کدهای OKTMO را به روز کنند (نامه وزارت دارایی روسیه مورخ 09.10.2013 شماره 21-03-05 / 42211). بهتر است سازمان ها در بازرسی خود از قبل مشخص کنند که کدام کدها را در دستور پرداخت های بعد از اول ژانویه قرار دهند. از تاریخ 1395/03/28، لازم است ارزش کد اختصاص داده شده به قلمرو شهرداری (قلمرو بین سکونتگاهی) یا شهرکی که مطابق با OKTMO بخشی از شهرداری است، مشخص شود. کد OKTMO از 8 یا 11 کاراکتر (رقم) تشکیل شده است، در حالی که همه کاراکترها (ارقام) کد OKTMO نمی توانند به طور همزمان مقدار صفر ("0") را بگیرند. |

||||||||||||||||||||||||||||||||||||||||||

| 106 |

نشانگر نشان داده شده است زمینه های پرداخت، که دارای 2 کاراکتر است و می تواند مقادیر زیر را بگیرد: فیلد "پایه پرداخت" می تواند مقادیر زیر را داشته باشد: "DE"- اظهارنامه گمرکی؛ هنگام پرداخت های دیگر به سیستم بودجه (به عنوان مثال، پرداخت برای خدمات موسسات بودجه ای تحت صلاحیت مقامات دولتی، انواع خاصی از جریمه ها و وظایف دولتی که توسط مقامات مالیاتی اداره نمی شود) در این زمینهچسبانده شده است 0. طبق قوانین جدید، ویژگی "106" با مقادیر زیر برای مبنای پرداخت تکمیل می شود: که در- بازپرداخت اعتبار مالیات سرمایه گذاری؛TL- بازپرداخت توسط موسس (شرکت کننده) سازمان بدهکار، صاحب دارایی بدهکار - یک شرکت واحد یا شخص ثالث بدهی در طی مراحل اعمال شده در چارچوب پرونده ورشکستگی. RK- بازپرداخت بدهی مندرج در ثبت مطالبات بستانکاران در طی مراحل اعمال شده در چارچوب پرونده ورشکستگی توسط بدهکار. ST- بازپرداخت بدهی جاری در طی مراحل مذکور. |

||||||||||||||||||||||||||||||||||||||||||

| 107 |

هنگام پرداخت مالیات: یک شاخص دوره مالیاتی نشان داده می شود که تعداد دفعات پرداخت مالیات (هزینه) یا تاریخ خاصی برای پرداخت مالیات (هزینه) را نشان می دهد. اگر پرداخت ماهانه پرداخت می شود، سپس نشانگر به نظر می رسد: هنگام انجام گمرک و سایر پرداخت ها از فعالیت اقتصادی خارجیدر این زمینهبه نظر می رسد کد مرجع گمرک. |

||||||||||||||||||||||||||||||||||||||||||

| 108 |

شماره سندی که بر اساس آن پرداخت انجام می شود درج می شود. بسته به مقداری که دارد، فیلد 108 تعداد اسناد زیر را نشان می دهد:

اگر فردی براساس اخطاریه ای که توسط سازمان مالیاتی پر شده است، مالیات (عوارض) پرداخت کند، این قسمت باید با مقدار مشخص شده در قسمت «نمایه اسناد» این اطلاعیه پر شود.

هنگام پرداخت های دیگر به سیستم بودجه (به عنوان مثال، پرداخت برای خدمات موسسات بودجه ای تحت صلاحیت مقامات دولتی، انواع خاصی از جریمه ها و وظایف دولتی که توسط مقامات مالیاتی اداره نمی شود) در این زمینهچسبانده شده است 0. از تاریخ 1395/03/28 در فیلد 108 دستور نقل و انتقال وجه شماره سندی که مبنای پرداخت می باشد قید شده است. هنگام پرداخت های جاری، از جمله بر اساس اظهارنامه مالیاتی (محاسبه)، یا بازپرداخت داوطلبانه بدهی ها در صورت عدم وجود الزام سازمان مالیاتی برای پرداخت مالیات (وظیفه) (شاخص مبنای پرداخت "TP" یا "ZD")، نشانگر شماره سند صفر ("0") را نشان می دهد. |

||||||||||||||||||||||||||||||||||||||||||

| 109 | تاریخ سندی که بر اساس آن پرداخت انجام شده است در قالب "DD.MM.YYYY" نشان داده شده است. برای پرداخت های جاری(مقدار (مبنای پرداخت) برابر با "TP" است) در نشانگر تاریخ سند ، تاریخ اظهارنامه (محاسبه) ارائه شده به سازمان مالیاتی ، یعنی تاریخ امضای اظهارنامه درج شده است. توسط مالیات دهنده اگر بازپرداخت داوطلبانه بدهیبرای دوره های مالیاتی منقضی شده، در صورت عدم نیاز به پرداخت مالیات (کارمزد) از سازمان مالیاتی (مقدار شاخص مبنای پرداخت "ZD" است)، صفر ("0") در شاخص وارد می شود. تاریخ سند در سایر موارد تاریخ سند که شماره آن در فیلد 108 قید شده است. در این زمینهچسبانده شده است 0.

|

||||||||||||||||||||||||||||||||||||||||||

110 |

قوانین طراحی فیلد 110 دستور پرداخت از تاریخ 1394/01/01 شامل کاهش تعداد جزئیات مورد نیاز. از تاریخ مشخص شده، نیازی به پر کردن "110" - نوع پرداخت "در هنگام صدور دستور پرداخت نیست. در عوض، کدهای زیر انواع درآمد در 14 تا 17 رقم CCC منعکس می شود و به شما امکان می دهد. برای شناسایی نوع پرداخت: 2100 - جریمه پرداخت مربوطه. 2200 - بهره در پرداخت مربوطه. هنگام پرداخت مالیات: نشانگر نوع پرداخت اضافه شده است: هنگام انجام امور گمرکی و سایر پرداخت ها از فعالیت های اقتصادی خارجی: نوع پرداخت در مقادیر نشان داده شده است: هنگام پرداخت های دیگر به سیستم بودجه (به عنوان مثال، پرداخت برای خدمات موسسات بودجه ای تحت صلاحیت مقامات دولتی، انواع خاصی از جریمه ها و وظایف دولتی که توسط مقامات مالیاتی اداره نمی شود) در این زمینهرشد عرضه می شود 0 . پلی اتیلن- پرداخت جریمه؛ HRC- پرداخت سوددر غیر این صورت، نشان دادن صفر "0" ضروری خواهد بود. بنابراین، هنگام پرداخت مالیات (کارمزد)، از جمله پیش پرداخت، سهم، تحریم های مالیاتی، جریمه های اداری و سایر موارد، و همچنین سایر پرداخت های اداره شده توسط مقامات مالیاتی، مقدار "0" در شرط "110" نشان داده شده است. فرض بر این است که چنین ساده سازی به جلوگیری از خطاهایی که معمولاً هنگام پر کردن این ویژگی رخ می دهد کمک می کند. |

||||||||||||||||||||||||||||||||||||||||||

پر کردن نمونه مطابق با قوانین شماره 383-P:

نمونه ای از پر کردن دستور پرداخت از وب سایت UNP گرفته شده است.

نحوه پر کردن فرم پرداخت هنگام انتقال مالیات برای افراد دیگر

در نامه خدمات مالیاتی فدرال روسیه مورخ 17 مارس 2017 شماره ZN-3-1 / [ایمیل محافظت شده]خدمات مالیاتی فدرال نحوه پر کردن جزئیات یک سند پرداخت را در صورت پرداخت مالیات برای افراد دیگر توضیح داد:

"TIN پرداخت کننده" - TIN پرداخت کننده که تعهد او به پرداخت مالیات، حق بیمه و سایر پرداخت ها انجام می شود.

"KPP" پرداخت کننده - KPP پرداخت کننده که تعهد آن به پرداخت مالیات، حق بیمه و سایر پرداخت ها انجام می شود.

"پرداخت کننده" - اطلاعاتی در مورد پرداخت کننده ای که پرداخت را انجام می دهد. برای افراد - نام خانوادگی، نام، نام خانوادگی فردی که به عنوان پرداخت کننده برای پرداخت به سیستم بودجه فدراسیون روسیه عمل می کند.

"هدف پرداخت" - TIN و KPP (فقط برای افراد TIN) شخصی که پرداخت را انجام می دهد و نام (نام کامل) پرداخت کننده که تعهد او در حال انجام است. علامت "//" برای برجسته کردن اطلاعات مربوط به پرداخت کننده استفاده می شود. این جزئیات در موقعیت های اول در رابطه با سایر اطلاعات اضافی نشان داده شده در قسمت "هدف پرداخت" نشان داده شده است.

"وضعیت پرداخت کننده" (فیلد 101) - وضعیت شخصی که تعهد پرداخت مالیات، حق بیمه و سایر پرداخت ها در حال انجام است.

کدهای OKTMO

نسخه جدید طبقه بندی کننده همه روسی مناطق شهرداری ها (OKTMO) OK 033-2013 (با توجه به تغییرات از 1/2013 تا 12/2013):

جلد 1. منطقه فدرال مرکزی (آرشیو RAR 1.5 مگابایت)

جلد 2. ناحیه فدرال شمال غربی (بایگانی RAR 0.7 Mb)

جلد 3. منطقه فدرال جنوبی (آرشیو RAR 0.3 Mb)

جلد 4. ناحیه فدرال قفقاز شمالی (آرشیو RAR 0.2 Mb)

جلد 5. ناحیه فدرال ولگا (آرشیو RAR 1.1 مگابایت)

جلد 6. ناحیه فدرال اورال (آرشیو RAR 0.2 Mb)

جلد 7. منطقه فدرال سیبری (آرشیو RAR 0.5 Mb)

جلد 8. منطقه فدرال خاور دور (آرشیو RAR 0.2 Mb)

اطلاعات وزارت دارایی روسیه - جدول خلاصه مکاتبات بین کدهای OKATO و کدهای OKTMO فدراسیون روسیه از 31 دسامبر 2013

محل نشان دادن UIN

در 13 مارس 2014، خدمات مالیاتی فدرال روسیه توضیحاتی را منتشر کرد "در مورد روش تعیین UIN هنگام تکمیل سفارشات برای انتقال وجوه در پرداخت مالیات (هزینه ها) به سیستم بودجه فدراسیون روسیه":

دستور وزارت دارایی روسیه مورخ 12 نوامبر 2013 N 107n قوانینی را برای تعیین اطلاعات در جزئیات دستورات در مورد انتقال وجوه برای پرداخت پرداخت ها به سیستم بودجه فدراسیون روسیه (از این پس به عنوان قوانین شناخته می شود) تصویب کرد. ) که در 4 فوریه 2014 لازم الاجرا شد.

مطابقت با این قوانین، الزام به پر کردن تمام جزئیات دستور در مورد انتقال وجوه برای پرداخت پرداخت ها به سیستم بودجه فدراسیون روسیه (از این پس به عنوان دستور نامیده می شود) را فراهم می کند.

فرم و جزئیات سفارش مطابق با دستور پرداختی است که در پیوست 2 به مقررات بانک روسیه شماره 383-P مورخ 19 ژوئن 2012 "در مورد قوانین انتقال وجه" ارائه شده است.

برای پرداخت کنندگان پرداخت های مالیاتی، مدیران درآمدهای بودجه و سایر کامپایل کنندگان سفارشات، قوانین به ترتیب یک شناسه تعهدی منحصر به فرد (از این پس - UIN) اشاره می کند.

دستور فوق وزارت دارایی روسیه نشان دهنده UIN است از 31.03.2014- به شرط سفارش "". تا تاریخ 1393/03/31 UIN در ویژگی "" نشان داده شده است. اگر تعیین یک مقدار UIN خاص غیرممکن باشد، صفر "0" در متغیر "Code" نشان داده می شود.

توضیحات مشابه در مورد روش تعیین UIN، در صورت وجود، در نامه بانک مرکزی فدراسیون روسیه در 26 نوامبر 2013 N 45-7-1 / 121 آمده است.

بنابراین، شرایطی وجود دارد که UIN وجود ندارد.

این موقعیت ها چیست؟

هنگام انتقال مقادیر مالیات (کارمزد) محاسبه شده توسط اشخاص حقوقی و کارآفرینان فردی به طور مستقل بر اساس اظهارنامه مالیاتی (محاسبات)، شناسه تعهدی کد طبقه بندی بودجه (BCC) است که در دستور پرداخت منعکس می شود. UIN هنگام پرداخت مالیات توسط مالیات دهندگان مشخص شده تشکیل نمی شود.

در رابطه با شرایط ذکر شده و لزوم رعایت مفاد قوانین در مورد جلوگیری از وجود جزئیات پر نشده در اختیار اشخاص حقوقی و کارآفرینان فردی، موارد زیر در دستورالعمل ذکر شده است:

تا 31.03.2014 در ویژگی " " (فیلد 24) - " UIN 0///".

پس از اطلاعات در مورد شناسه تعهدی منحصر به فرد، که مقدار صفر (UIN 0) را می گیرد، یک کاراکتر جداکننده "///" قرار می گیرد. پس از شخصیت جداکننده، مالیات دهنده ممکن است اطلاعات اضافی لازم برای شناسایی هدف پرداخت را نشان دهد.

از 31.03.2014 در ویژگی " " (فیلد 22) - "0".

مالیات دهندگان - افراد مالیات بر دارایی (مالیات زمین، مالیات بر دارایی افراد، مالیات حمل و نقل) را بر اساس اخطار مالیاتی ارسال شده توسط سازمان مالیاتی و یک سند پرداخت (اعلامیه) پیوست شده به آن در قالب N PD (مالیات) پرداخت می کنند.

این اسناد توسط سازمان مالیاتی به طور خودکار با استفاده از ابزارهای نرم افزاری از جمله UIN پر می شود. در عین حال، به عنوان UIN در سند پرداخت (اعلامیه) به شکل N PD (مالیات)، شاخص سند نشان داده شده است.

در صورتی که فردی بخواهد در صورت عدم اطلاع از سازمان مالیاتی و دستور پرداخت تکمیل شده (اعلامیه) ضمیمه آن، پرداخت های مالیاتی را به سیستم بودجه منتقل کند، خود سند پرداخت را تشکیل می دهد.

چه امکاناتی برای این کار وجود دارد؟

سند پرداخت را می توان با استفاده از یک سرویس الکترونیکی ارسال شده در وب سایت خدمات مالیاتی فدرال روسیه ایجاد کرد. در این حالت، نمایه سند به طور خودکار اختصاص داده می شود.

مالیات را می توان به صورت نقدی از طریق موسسه اعتباری پرداخت کرد.

در صورت پر کردن سند پرداخت (اعلامیه) به فرم N PD-4sb (مالیات) توسط یک فرد در شعبه Sberbank، نمایه سند و UIN نشان داده نمی شود. در عین حال، در سند پرداخت (اعلامیه) باید نام خانوادگی، نام، نام خانوادگی فرد و همچنین نشانی محل سکونت یا محل اقامت (در صورتی که فرد محل سکونت نداشته باشد) را مشخص کند. ).

همچنین مالیات توسط یک فرد می تواند از طریق هر مؤسسه اعتباری دیگری که می تواند دستور پرداخت تمام فرمت صادر کند پرداخت شود. در این مورد، فیلد 22 "کد" نشان دهنده "0" یا شاخص سند تعیین شده توسط سازمان مالیاتی است، در صورتی که فرد دارای آن باشد.

قوانین تکمیل دستور پرداخت در صورت انتقال مالیات توسط شخص دیگری

قانون فدرال شماره 401-FZ مورخ 30 نوامبر 2016، ماده 45 قانون مالیات فدراسیون روسیه شامل مقرراتی در مورد امکان پرداخت مالیات برای مالیات دهندگان توسط شخص دیگری است.

در این راستا، قوانینی برای پر کردن پرداخت ها ایجاد شده است که موارد زیر را ارائه می دهد:

در قسمت "TIN" پرداخت کننده، ارزش TIN پرداخت کننده، که تعهد آن به پرداخت مالیات، حق بیمه و سایر پرداخت ها به سیستم بودجه فدراسیون روسیه انجام می شود.

در قسمت "پرداخت کننده" - اطلاعاتی در مورد پرداخت کننده پرداخت کننده (نام شخص حقوقی یا نام کامل شخص)؛

در قسمت "هدف پرداخت" - TIN و KPP (فقط برای افراد TIN) شخصی که پرداخت را انجام می دهد و نام (نام کامل) پرداخت کننده که تعهد او در حال انجام است. علامت "//" برای برجسته کردن اطلاعات مربوط به پرداخت کننده استفاده می شود. این جزئیات در موقعیت های اول در رابطه با سایر اطلاعات اضافی نشان داده شده در قسمت "هدف پرداخت" نشان داده شده است.

در قسمت "101" "وضعیت پرداخت کننده" - وضعیت شخصی که تعهد به پرداخت مالیات، حق بیمه و سایر پرداخت ها به سیستم بودجه فدراسیون روسیه انجام می شود.

در انجام وظیفه:

1. شخص حقوقی - "01"؛

2. کارآفرین فردی - "09"؛

3. یک دفتر اسناد رسمی مشغول به کار خصوصی - "10"؛

4. وکیلی که دفتر وکالت را تأسیس کرد - "11";

5. سران اقتصاد دهقانی (مزرعه) - "12"؛

6. شخص حقیقی - "13";

7. مالیات دهندگان پرداخت به افراد -- "14".

این مقاله در تاریخ 5 فوریه 2013 نوشته و ارسال شده است. به روز شده - 06.10.2013، 22.12.2013، 14.01.2014، 26.01.2014، 15.03.2014، 10.12.2014، 21.03.2016، 21.03.2016، 22.01.2014، 22.01.2014.

دستور پرداخت سند اصلی است که توسط سازمان ها برای پرداخت های بدون نقد استفاده می شود. شکل و ترکیب جزئیات آن توسط مقررات بانک روسیه "در مورد قوانین انتقال وجوه" مورخ 19 ژوئن 2012 شماره 383-P تعیین می شود. تنظیم سفارش به صورت الکترونیکی و روی کاغذ قابل قبول است.

فیلدهای دستور پرداخت در شکل زیر نشان داده شده است.

روش دقیق پر کردن فیلدهای پرداخت را در نظر بگیرید.

شماره و تاریخ دستور پرداخت

شماره و تاریخ پرداخت به ترتیب فیلدهای 3 و 4 می باشد. عدد باید غیر صفر باشد و حداکثر 6 کاراکتر داشته باشد. تاریخ در یک سند کاغذی به فرمت DD.MM.YYYY و در یک الکترونیکی - در قالب تعیین شده توسط بانک داده می شود.

نوع پرداخت

فیلد 5 نوع پرداخت را نشان می دهد: "فوری"، "الکترونیکی"، "پستی"، مقدار دیگری به روشی که بانک تعیین می کند. در صورت ارائه توسط بانک، ممکن است فیلد خالی بماند.

در پرداخت الکترونیکی، ارزش در قالب کد تعیین شده توسط بانک نشان داده می شود.

وضعیت پرداخت کننده

این فیلد 101 است. در پرداخت مالیات پر شده است. فهرست کدهای وضعیت در پیوست 5 به دستور وزارت دارایی روسیه مورخ 12 نوامبر 2013 شماره 107n آمده است. کدهای پایه:

- 01 - مالیات دهنده (پرداخت کننده هزینه ها) - شخص حقوقی؛

- 02 - مامور مالیاتی؛

- 08 - شخص حقوقی پرداخت کننده (IP)، پرداخت حق بیمه و سایر پرداخت ها به سیستم بودجه فدراسیون روسیه.

- 09 - مالیات دهنده (پرداخت کننده هزینه ها) - IP؛

- 14 - مؤدی که به افراد پرداخت می کند.

- 24 - پرداخت کننده فردی که حق بیمه و سایر پرداخت ها را به سیستم بودجه فدراسیون روسیه می پردازد.

مقدار پرداخت

2 فیلد برای تعیین مبلغ در پرداخت وجود دارد:

- 6 - مقدار را به صورت کلمه بیان می کند. فیلد در سفارشات کاغذی پر شده است. مبلغ از ابتدای خط با یک حرف بزرگ نشان داده شده است، در حالی که کلمه "روبل" در مورد مربوطه مخفف نیست. Kopecks به اعداد داده می شود، کلمه "kopeck" در مورد مربوطه نیز مخفف نیست. اگر مبلغ به روبل کامل بیان شود، می توان کوپک را حذف کرد.

- 7 - مقدار را به اعداد نشان می دهد. در پرداخت کاغذی، روبل ها با علامت "-" از کوپک جدا می شوند. اگر مبلغ به روبل کامل باشد، می توان کوپک را حذف کرد، در این مورد مبلغ پرداخت و علامت مساوی "=" داده می شود. در سفارش الکترونیکی مبلغ در قالب بانکی وارد می شود.

اطلاعات در مورد پرداخت کننده

دارای فیلدهای زیر است:

- 8 - حاوی نام کامل یا اختصاری شخص حقوقی، نام کامل کارآفرین و وضعیت حقوقی یا نام کامل وی و نشانی از نوع فعالیت پزشکان خصوصی باشد.

- 60 - TIN;

- 102 - ایست بازرسی.

در مورد ویژگی های پر کردن سند پرداخت هنگام پرداخت مالیات توسط شخص ثالث در مقالات بخوانید:

- قوانین تکمیل دستور پرداخت در هنگام پرداخت مالیات توسط اشخاص ثالث تصویب شد ;

- تفاوت های ظریف پرداخت هنگام پرداخت مالیات برای شخص ثالث» .

مشخصات بانکی پرداخت کننده

پس از مشخص شدن پرداخت کننده، مشخصات بانکی وی آورده می شود:

- شماره حساب - فیلد 9;

- نام بانک - فیلد 10 (فقط در دستورالعمل روی کاغذ پر شود).

- BIC - فیلد 11؛

- حساب خبرنگار بانک - فیلد 12.

اطلاعات در مورد گیرنده پرداخت

برای گیرنده پرداخت، باید همان اطلاعات پرداخت کننده را مشخص کنید، فقط به ترتیب کمی متفاوت. ابتدا مشخصات بانکی آن مشخص می شود: نام بانک (در پرداخت کاغذی)، شماره حساب، BIC و corr. حساب (فیلدهای 13، 14، 15 و 17).

مهم! هنگام تعیین بانک مراقب باشید! اگر اشتباه کنید، مالیات (کمک مالی) ممکن است پرداخت نشده شناخته شود (بند 4، ماده 45 قانون مالیات فدراسیون روسیه). این بدان معناست که جریمه هایی در نظر گرفته خواهد شد.

پس از جزئیات بانک، اطلاعاتی در مورد گیرنده ارائه می شود: نام، TIN و KPP (فیلدهای 16، 61 و 103).

در پرداخت مالیات و مشارکت، سازمان هایی که آنها را اداره می کنند به عنوان دریافت کننده ظاهر می شوند. در همان زمان، نام مخفف بدنه خزانه داری فدرال و در داخل پرانتز، نام اختصاری مدیر ذکر شده است، به عنوان مثال: "UFK برای شهر مسکو (IFTS روسیه شماره 16 برای شهر مسکو)". نام باید در 160 کاراکتر درج شود - این طول شرط در ضمیمه 11 آیین نامه شماره 383-P ارائه شده است.

TIN و KPP را می توان در وب سایت های خدمات مالیاتی فدرال روسیه و FSS یافت.

در مورد محل پیدا کردن جزئیات پرداخت مالیات بخوانید.

نوع عملیات

این فیلد 18 است. رمز دستور پرداخت در اینجا نشان داده شده است. کد 01 (پیوست 1 به مقررات بانک روسیه مورخ 19 ژوئن 2012 شماره 383-P) اختصاص یافت.

تاریخ سررسید و هدف پرداخت

فیلدهای 19 "تاریخ پرداخت" و 20 "هدف پرداخت" فقط در مواردی پر می شوند که صراحتاً توسط دستورالعمل های بانک روسیه پیش بینی شده باشد (پیوست 1 مقررات بانک روسیه شماره 383-P مورخ ژوئن). 19، 2012). در دستورات مالیات و مشارکت، آنها خالی می مانند.

دستور پرداخت

در قسمت 21 باید ترتیب پرداخت را مطابق قانون مدنی مشخص کنید. برای مالیات ها و مشارکت های خود پرداختی، این 5 است.

در مورد پر کردن اطلاعات در مورد دستور پرداخت بیشتر بخوانید، بخوانید .

فیلدهای 22 "Code" و 23 "Res. رشته"

این فیلد برای شناسه پرداخت منحصر به فرد (UII) است. این فقط زمانی نصب می شود که توسط گیرنده وجوه ایجاد شده و به پرداخت کننده آورده شود (بند 1.1 دستورالعمل شماره 3025-U مورخ 15 ژوئیه 2013 بانک روسیه). برای پرداخت های جاری مالیات، عوارض و حق بیمه، شناسه تنظیم نشده است. در همان زمان، 0 در قسمت "کد" قرار می گیرد. شما نمی توانید فیلد را خالی بگذارید - بانک چنین دستور پرداختی را برای اجرا نمی پذیرد.

اما فیلد ذخیره 23 در دستورات مالیاتی، برعکس، پر نمی شود.

اطلاعات پرداخت

در دستورات انتقال پول به طرف مقابل، فقط هدف پرداخت مشخص شده است: شماره حساب یا قراردادی که مالیات بر ارزش افزوده برای آن پرداخت می شود (این قسمت 24).

در پرداخت مالیات و سهم، فیلدهای 104-110 نیز باید پر شود. در این مورد، لازم است با دستور وزارت دارایی روسیه در تاریخ 12 نوامبر 2013 شماره 107n هدایت شود. در ادامه نگاهی به این زمینه ها می اندازیم.

BCC را مشخص کنید

کد طبقه بندی بودجه (BCC) مطابق با دستور وزارت دارایی روسیه مورخ 07/01/2013 شماره 65n در فیلد 104 آورده شده است.

در ارتباط با انتقال حق بیمه (به استثنای پرداخت خسارت) تحت کنترل مقامات مالیاتی، CBC برای مشارکت به روز شده است. علاوه بر این، مقادیر مختلف آنها باید بسته به دوره ای که در آن کمک های منتقل شده به بودجه پس از 01/01/2017 تعلق گرفته اعمال شود:

- تا سال 2017؛

- بعد از 2016

توجه! از سال 2019، تغییراتی در CBC انتظار می رود. جزییات را ببینید.

ما OKTMO را ارائه می دهیم

کد OKTMO مطابق با طبقه بندی کننده همه روسی مناطق شهرداری ها (تأیید شده به دستور Rosstandart مورخ 14 ژوئن 2013 شماره 159-ST) در قسمت 105 آورده شده است. او کد OKATO را جایگزین کرد.

این کد می تواند 8 یا 11 کاراکتر باشد:

- 8 رقمی نشان می دهد که مالیات ها یا به طور کامل به بودجه منطقه ای می رسد یا به طور جزئی یا کامل به بودجه شهرداری ها (شهرستان ها یا روستاها) می رسد.

- سرب 11 رقمی در صورت توزیع مالیات بین شهرک های جزء شهرداری ها.

روش توزیع را می توان در مقررات منطقه ای یا در خدمات مالیاتی فدرال یافت.

OKTMO در دستور پرداخت باید با OKTMO مشخص شده در اظهارنامه مالیاتی مطابقت داشته باشد.

ما در مورد تفاوت های ظریف مشخص کردن OKTMO در دستورات پرداخت صحبت کردیم.

دلیل پرداخت

دوره مالیاتی برای پرداخت های سال جاری و همچنین در صورت کشف مستقل اشتباه در اظهارنامه ارائه شده قبلی و پرداخت داوطلبانه مالیات (هزینه) اضافی ارزیابی شده برای دوره مالیاتی منقضی شده در صورت عدم وجود درخواست از سازمان مالیاتی برای پرداخت مالیات (کارمزد). دلایل پرداخت در فیلد 106 - TP و ZD به ترتیب.

اگر بدهی به درخواست بازرسی خدمات مالیاتی فدرال بازپرداخت شود، در قالب "day.month.year" دوره پرداخت مشخص شده در شرط مشخص شده است، اگر بدهی تحت قانون تأیید (AP) باشد - 0 تنظیم شده است. .

در صورت پرداخت زودهنگام مالیات، اولین دوره مالیاتی آتی که باید پرداخت شود، داده می شود.

فیلدهای 108 «شماره سند» و 109 «تاریخ سند»

نوع پرداخت (فیلد 110)

این فیلد در حال حاضر خالی است. باید خالی بماند (زیر بند "د"، بند 2 ضمیمه دستور وزارت دارایی روسیه مورخ 30 اکتبر 2014 شماره 126n، نامه وزارت خزانه داری روسیه به تاریخ 3 آوریل 2015 به شماره 07-04 -05 / 05-215).

بیشتر در این مورد در مقاله بخوانید. "مسئله 110 فیلد پرداخت بالاخره حل شد" .

هدف از پرداخت در پرداخت مالیات

در قسمت 24 "هدف پرداخت" می توانید هرگونه اطلاعات اضافی مربوط به پرداخت را ارائه دهید. پرداخت های مشارکت باید همیشه نشان دهنده ماهی باشد که انتقال برای آن انجام شده است. واقعیت این است که در صورت عدم وجود چنین علامتی، می توان پرداخت را نه در مقابل پرداخت های جاری، بلکه در صورت وجود، در مقابل بازپرداخت بدهی معوق انجام داد.

نمونه تکمیل شده فیلدهای دستور پرداخت در سال 2018-2019 را می توانید در وب سایت ما مشاهده کنید.

نتایج

الگوریتم تکمیل دستور پرداخت مورد تایید بانک مرکزی است. اجرای صحیح پرداخت ضمانت دریافت وجه در دپارتمان مناسب به حساب شخصی مناسب می باشد. اگر اطلاعات نادرست مشخص شود، پرداخت به موارد غیرقابل توضیح تعلق می گیرد و جریمه ای از مالیات (سهم) دریافت می شود.

دستور پرداخت رایج ترین شکل پرداخت های غیر نقدی است.

دستور پرداخت- این نوعی از پرداخت های غیرنقدی است که در آن سپرده گذار حساب (پرداخت کننده) به بانک خود دستور می دهد تا مبلغ مشخصی را به حساب گیرنده وجوهی که در این بانک یا بانک دیگری افتتاح شده است واریز کند.

بانک در هنگام پرداخت با دستور پرداخت، از طرف پرداخت کننده، متعهد می شود که با استفاده از وجوه موجود در حساب های خود، مقدار مشخص شده پول را به حساب شخصی که پرداخت کننده نشان می دهد، منتقل کند.

دستور پرداخت توسط بانک در بازه زمانی تعیین شده توسط قانون یا در بازه زمانی مقرر در قرارداد خدمات بانکی انجام می شود.

به عنوان مثال، دستورات پرداخت برای انتقال وجوه توسط مالیات دهندگان به سیستم بودجه فدراسیون روسیه توسط یک بانک در یک روز کاری انجام می شود.

در عین حال، بانک تنها در صورتی میتواند دستور پرداخت را برای اجرا بپذیرد که موجودی پول در حساب پرداختکننده به میزان لازم وجود داشته باشد، مگر اینکه در قرارداد با بانک به نحو دیگری تصریح شده باشد.

چه زمانی از دستور پرداخت استفاده می شود؟

دستور پرداخت به منظور انجام عملیات زیر صادر می شود:

پرداخت مبالغ به طرف مقابل برای محصولات ارسال شده، خدمات ارائه شده و کارهای مختلف انجام شده؛

پرداخت پیش پرداخت برای کالاها، کارها، خدمات؛

پرداخت مالیات و کمک به بودجه تمام سطوح و وجوه خارج از بودجه و همچنین جریمه ها و جریمه های تعلق گرفته توسط سازمان های بازرسی برای پرداخت.

انتقال وجوه به منظور بازپرداخت یا اعطای اعتبار (وام) یا سپرده و پرداخت سود آنها.

انتقال پرداخت های دوره ای مطابق با شرایط قرارداد؛

انتقال وجوه به اشخاص دیگر بر اساس قراردادهای موجود یا قوانین قانونی.

انواع دستور پرداخت

دستور پرداخت می تواند دستور پرداخت فوری یا دستور پرداخت اولیه باشد.

دستور پرداخت فوری در موارد زیر اعمال می شود:

پرداخت پیش پرداخت، یعنی پرداخت قبل از حمل کالا، انجام کار، ارائه خدمات انجام می شود.

پرداخت پس از حمل کالا، انجام کار، ارائه خدمات؛

پرداخت جزئی در معاملات برای مبالغ زیاد.

در صورتی که وجوه لازم در حساب پرداخت کننده موجود نباشد، دستور پرداخت را می توان به صورت جزئی یا کامل پرداخت کرد. در این مورد، علامت مربوط به بانک در سند پرداخت ایجاد می شود.

فرم های دستور پرداخت

دستور پرداخت به صورت کاغذی یا الکترونیکی با استفاده از سامانه «مشتری – بانک» قابل صدور است.

برای سفارش های پرداخت الکترونیکی که از طریق کانال های ارتباطی منتقل می شوند، هر بانک به طور مستقل روش ثبت، پذیرش و حمایت را تعیین می کند.

در سیستم های پرداخت الکترونیکی، سفارش ها فقط به صورت الکترونیکی صادر می شوند و روی کاغذ نمایش داده نمی شوند.

مدت اعتبار دستور پرداخت

حکم پرداخت برای ارائه به موسسه بانکی بدون احتساب تاریخ تنظیم به مدت 10 روز معتبر است.

مدت تعیین شده (ده روز) مدتی است که طی آن سند تسویه حساب باید به بانک ارائه شود و نه مدت اجرای آن.

تسویه با استفاده از دستور پرداخت

طرح پرداخت از طریق دستور پرداخت به صورت کاغذی به شرح زیر است:

ابتدا خریدار - پرداخت کننده وجوه، دستور پرداخت را در چهار (یا پنج) نسخه به بانک خود تسلیم می کند و نسخه چهارم را به عنوان رسید بانکی از بانک دریافت می کند.

پس از آن، بانکی که به خریدار خدمات می دهد، دو نسخه از دستور پرداخت و وجوه را به مقدار مندرج در دستور پرداخت به بانک فروشنده ارسال می کند.

سپس بانک فروشنده با دریافت نسخه دوم دستور پرداخت، وجوه را به حساب فروشنده - گیرنده وجوه واریز می کند.

در خاتمه، پس از انجام عملیات تسویه، بانک های خریدار و فروشنده برای مشتریان خود صورتحساب حساب جاری مبنی بر تایید انتقال وجه توسط خریدار - پرداخت کننده وجوه و دریافت وجه توسط فروشنده - گیرنده وجوه صادر می کنند.

مراحل تکمیل دستور پرداخت

فرستنده به طور مستقل دستور پرداخت را تشکیل می دهد.

نمونه و شکل سند مورد تایید قانون است.

دستور پرداخت نوعی پاسخگویی سختگیرانه است.

ذکر اطلاعات زیر دستور پرداخت الزامی است:

کد با توجه به OKUD، نام سند؛

شماره پرداخت، تاریخ تدوین در قالب DD.MM.YYYY؛

نوع پرداخت انجام شده؛

پرداخت کننده و گیرنده پول منتقل شده و جزئیات آنها: حساب ها، TIN، KPP؛

بانک های هر دو طرف، محل آنها، حساب های خبرنگار و حساب های فرعی، BIC.

هدف از پرداخت با تخصیص مقدار جداگانه مالیات بر ارزش افزوده (اگر دریافت کننده پول توسط قانون به عنوان پرداخت کننده مالیات بر ارزش افزوده شناخته نشده باشد، عبارت "مشمول مالیات بر ارزش افزوده" ذکر شده است).

مبلغ انتقال انجام شده (به صورت ارقام و کلمات)؛

دستور اجرای پرداخت طبق قوانین و مقررات مربوط؛

نوع معامله (طبق قوانین حسابداری در یک موسسه اعتباری در قلمرو فدراسیون روسیه)؛

کلیه امضاهای اجباری کارکنان مجاز از طرف پرداخت کننده و مهر (در موارد مقرر در قانون).

هنگام صدور دستور پرداخت، اصلاحات و اشتباهات در پر کردن مشخصات نباید مجاز باشد.

بانک دستور پرداختی را که واجد شرایط مقرر در قانون نباشد برای اجرا نمی پذیرد.

هنوز در مورد حسابداری و مالیات سوال دارید؟ از آنها در انجمن حسابداری بپرسید.

دستور پرداخت: جزئیات برای یک حسابدار

- تکمیل دستور پرداخت برای پرداخت حق بیمه. KBK جدید

بازتاب در سال 2017 در دستور پرداخت حق بیمه جزئیات ... بازتاب در سال 2017 در دستور پرداخت حق بیمه جزئیات ... حق بیمه در فیلد 104 دستور پرداخت، ارزش BCC نشان داده شده است، شامل ... در سال 1396 در دستورهای پرداخت جزییات حق بیمه... . بنابراین، هنگام تعیین مشخصات دریافت کنندگان حق بیمه در دستور پرداخت، ... / [ایمیل محافظت شده], مشخصات دریافت کننده در دستور پرداخت برای واریز به بودجه بیمه ...

- در مورد روش تکمیل دستورات پرداخت هنگام انتقال مالیات بر درآمد شخصی

موضوع نحوه تکمیل دستور پرداخت هنگام انتقال مالیات بر درآمد شخصی مورد بحث است، به ویژه ... آیا هنگام انتقال مالیات بر درآمد شخصی باید در "107" دستور پرداخت ذکر شود؟ گزینه های پاسخ ... گزینه های مختلف برای پر کردن شرط "107" دستور پرداخت قابل درک است. برخی از بازرسان مالیاتی در حال حاضر ... (یا) تعطیلات، باید دستورهای پرداخت جداگانه ایجاد کنند، که در آن شاخص های مورد نیاز "107 ... الگوریتم پر کردن "107" مورد نیاز دستور پرداخت هنگام انتقال درآمد شخصی تغییر کرده است. مالیات به بودجه ...

- تکمیل دستور پرداخت برای پرداخت مالیات دیگران

در این صورت باید دستور پرداخت پر شود تا شک و شبهه ای وجود نداشته باشد ... در این صورت باید دستور پرداخت را تکمیل کنید تا شکی وجود نداشته باشد ... از قسمت های ذکر شده در دستور پرداخت ( فرم این سند داده می شود ... با "TIN" پرداخت کننده (در دستور پرداخت، تعداد این ویژگی 60 است). دستور پرداخت را در ... در نقش پرداخت کننده، بنابراین در دستور پرداخت در قسمت «پرداخت کننده» (...

- چگونه می توان دستور پرداخت برای پرداخت حق بیمه از سال 1396 را تکمیل کرد؟

در مورد نحوه صحیح تنظیم دستور پرداخت برای پرداخت حق بیمه در سال 1396 ... ، در مورد نحوه صحیح تنظیم دستور پرداخت برای پرداخت حق بیمه در سال 1396 ... حسابداران باید از فرم های استاندارد دستور پرداخت ، فرم آنها در سال 1396 استفاده کنند. ... بازرسی مالیاتی هستند، بنابراین دستور پرداخت باید به روشی جدید تکمیل شود و ...

- در پرداخت مالیات از طریق یک بانک مشکل دار

باقی مانده؛ مبلغ منعکس شده در دستور پرداخت به مبلغ یک بدهی مالیاتی واقعی برای ... در OJSC CB Gazinvestbank از دستورهای پرداخت مورد مناقشه است. آگاهي مؤدي از نامطلوب مالي ... عدم امكان اجراي دستور پرداخت را به علت عدم ... تشكيل مي دهد; مبلغ مندرج در دستور پرداخت با بدهی مالیاتی مطابقت ندارد ... نتیجه گیری اینکه ارسال دستور پرداخت توسط مؤدی قبل از تسلیم اظهارنامه مالیاتی و ...

- ما پرداخت ها را برای انتقال حق بیمه پر می کنیم

یک حساب شخصی باز شده است، یک دستور پرداخت برداشته شده است یا یک مقام وزارت خزانه داری فدرال (دیگر ... RF). ویژگی های پردازش دستورهای پرداخت برای انتقال مشارکت. دستور پرداخت بر اساس استاندارد ... ”و” هدف پرداخت ” صادر می شود. فیلدهای دستور پرداخت انتقال حق بیمه پر می شود ... در صورت مشاهده خطایی در تنظیم دستور پرداخت که منجر به عدم انتقال سهم نشده است ... در پر کردن فردی دقت کنید. فیلدهای دستور پرداخت: در قسمت "وضعیت پرداخت کننده" ...

- میزهای نقدی آنلاین در بخش مسکن و خدمات عمومی

اشکال زیر از پرداخت های غیر نقدی: تسویه حساب توسط دستور پرداخت. تسویه حساب های اعتبار اسنادی؛ تسویه ... انتقال وجه (به ویژه، دستور پرداخت، دستور جمع آوری، درخواست پرداخت، ... زمانی که خریدار از طریق یک دستور پرداخت از طریق یک مؤسسه اعتباری برای کالاها را پرداخت می کند. این ...، که در مقابل ESP است. و تسویه با دستور پرداخت ما معتقدیم با خواندن این ... تسویه حساب در واقع برای تسویه حکم پرداختی قانون استثنایی در نظر نمی گیرد ...

- اگر بانک غیرقابل اعتماد شناخته شود، آیا ارزش پیش پرداخت مالیات را دارد؟

وجوه مندرج در دستورات پرداخت فوق از حساب جاری برداشت شد ... هنگام ارائه دستورهای پرداخت مورد اختلاف به بانک، شرکت از روزهایی که دستور پرداخت خود را اجرا نمی کرد و همچنین پرداخت مطلع بود. دستورات شرکت های تابعه خود (... از تاریخ ارسال دستور پرداخت های مورد اختلاف شرکت دارای دستور تسویه ... در زمان ارائه دستور پرداخت مورخ 1394/08/10 توسط مؤدی ... لحظه ارائه دستور پرداخت به بانک انتقال مالیات ...

- پرداخت برای اشخاص ثالث: نحوه انجام و صدور

که کیفیت آن می تواند کپی دستور پرداخت با علامت بانکی در هنگام اجرا باشد ... پرداخت انجام شده توسط _____________ (نام پرداخت کننده) با دستور پرداخت شماره ___ مورخ "__" _____ 2019 ... برای انجام چنین کاری پرداخت، کافی است در دستور پرداخت، هدف پرداخت، نام و ... توسط آنها مبالغ مالیات برای مؤدی قید شود. دستور پرداخت برای پرداخت مالیات اشخاص ثالث...

- تغییرات در قانون مدنی: آنچه یک حسابدار باید بداند

نوآوری ها تغییرات در کار با دستور پرداخت نسخه جدید قانون مدنی ... سایر بانک های واسطه را برای اجرای دستور پرداخت به عنوان مثال در صورت نداشتن ... الزامی برای اجرای دستور پرداخت می دهد بانک به اطلاع می رساند. پرداخت کننده در مورد اجرای دستور پرداخت حداکثر تا ... روز پس از روز اجرای دستور پرداخت. P.2. ماده 866 آیین نامه ... در مورد عدم اجرا یا اجرای نادرست دستور پرداخت بر خلاف مقررات یا قراردادها ...

- پرداخت مالیات تحت سیستم مالیاتی ساده هنگام ابطال مجوز بانک

اگر تا زمان ارائه دستور پرداخت مربوطه، پرداخت کننده می دانست (نمی توانست کمک کند ... حساب جاری دارای وجوه بود، دستور پرداخت برای پرداخت مالیات صادر شد ... کارآفرین - "ساده انگارانه" دستورات پرداخت را به بانک: - 1394/10/22 برای مبلغ ... روش؛ وجود دستورهای پرداختی قبلاً اجرا نشده مؤدی؛ توضیح منطقی دریافت نشده است ... ناهماهنگی در رفتار مؤدی هنگام ارسال دستور پرداخت برای انتقال مالیات. به بودجه ...

حساب پرداخت مالیات «حساب شده». اما دستور پرداخت به دلیل برداشت انجام نشد ... همه مصادیق به این نتیجه رسیدند: دستور پرداخت ارسالی به بانک قابل قبول نیست ... مدرکی دال بر عدم صداقت مؤدی در هنگام ارسال دستور پرداخت به بانک. آیا صحت دارد که در ... وی از ورشکستگی بانک در هنگام ارائه دستور پرداخت مطلع بوده و در عین حال از ... موجود در زمان ارائه دستور پرداخت به بانک، مؤدی مطلع بوده است. که...

- دعاوی حقوقی تحت 115-FZ. محدودیت های چالش برانگیز بانکی در حساب صاحب حساب

در مورد انتقال وجوه در دستور پرداخت، با اشاره به بند 11 هنر. نتیجهگیریهای مشابه ... از انجام معاملات بر اساس دستور پرداخت خودداری کرد نه در ارتباط با غیرمعمول ... که مربوط به معاملات در دستور پرداخت نیست، بلکه با هدف ارزیابی اقتصادی ...

نمونه دستورات پرداخت در سال 2017 چگونه است. آنچه تغییر کرده است الزامات جدید برای تکمیل دستور پرداخت است.

نمونه هایی برای دستورات پرداخت مربوط به مالیات بر درآمد شخصی، سیستم مالیاتی ساده شده و سایر مشارکت های کسر شده به وجوه دولتی ارائه شده است.

دستور پرداخت 2017 از چه چیزی تشکیل شده است؟

دستور پرداخت ایجاد شده برای تشکیل و انعکاس مبلغ پرداختی مالیات، کارمزد و مشارکت به منظور بیمه کارکنان شرکت در فرم 0401060 انجام می شود. هر قسمت دارای شماره جداگانه است. لازم است سند را با هدایت BCC برای پرداخت کسر مالیات و مشارکت ها که در سال 2017 انجام شده است پر کنید.

در عین حال، در سال 2017، ویژگی های زیر باید در نظر گرفته شود:

اعمال CCC در سال 2016 غیرممکن است، به عنوان مثال، CCC برای مشارکت در PFR منسوخ شده است.

داده های خط 110 در FPR نیز تغییر کرده است.

در سال 2017، اطلاعات تکمیل شده برای میزان مشارکت و مالیات یکسان است:

1. مورد 1 نام سازمان را شرح می دهد.

3. در ستون 3 شماره پرداخت درج شده است که نه به صورت کلمه بلکه به صورت عددی نوشته می شود.

4. بند 4 شامل تاریخ تکمیل اخطار است. در اینجا باید این قوانین را دنبال کنید:

اگر سند روی کاغذ ارسال شود، تاریخ کامل با رعایت فرمت DD.MM.YYYY ثبت می شود.

نسخه الکترونیکی شامل ثبت تاریخ در قالب یک موسسه اعتباری است. روز با 2 رقم، ماه با دو رقم و سال با چهار رقم مشخص می شود.

5. در بند 5، یکی از مقادیر: "فوری"، "تلگراف"، "پست" یا شاخص دیگری که بانک تعیین می کند را ثابت کنید. اگر بانک اجازه دهد می توانید ستون را خالی بگذارید.

6. در بند 6 مبلغ پرداختی را بنویسید. در همان زمان، روبل ها با کلمات نوشته می شوند و کوپک ها به صورت اعداد ذکر می شوند. روبل و کوپک کاهش یا گرد نمی شود. اگر مبلغ قابل پرداخت کامل باشد و پول کمی نداشته باشد، سکه هایی که با کاما از هم جدا شده اند را نمی توان ثابت کرد. در خط "مقدار" مقدار و سپس علامت مساوی "=" تنظیم می شود.

7. بند 7 شامل مبلغی است که باید پرداخت شود. روبل ها با علامت "-" از تغییرات کوچک جدا می شوند. اگر عدد یک عدد صحیح باشد، علامت مساوی "="" بعد از آن قرار می گیرد.

8. مورد «8» حاوی نام پرداخت کننده است، در صورتی که شخص حقوقی باشد باید نام را به طور کامل و بدون اختصار و اختصار بنویسید.

9. در بند 9 شماره حساب پرداخت کننده ثبت شده در موسسه بانکی را وارد کنید.

11. بند 11 کد بانکی را نشان می دهد که مؤسسه ای را که به پرداخت کننده مالیات و سهم ارائه می شود، مشخص می کند.

12. بند 12 شامل شماره حساب کارگزار بانک مؤدی است.

13. بند 13 بانک دریافت کننده وجوه منتقل شده را مشخص می کند. از سال 2014، نام شعب بانک روسیه تغییر کرده است، بنابراین این سوال را در وب سایت رسمی موسسه مالی بخوانید.

14. بند 14 شامل کد شناسایی بانکی موسسه دریافت کننده پول می باشد.

15. در ستون 15 باید شماره حساب بانکی مربوطه را که کمک ها در آن واریز می شود، یادداشت کنید.

16. ردیف 16 حاوی نام کامل یا کوتاه شده شرکت دریافت کننده وجوه است. اگر این یک کارآفرین فردی است، نام خانوادگی، نام و نام خانوادگی و همچنین وضعیت قانونی را بنویسید. اگر این یک کارآفرین فردی نیست، کافی است نام کامل شهروند را ذکر کنید.

17. در ستون 17 شماره حساب موسسه مالی دریافت کننده وجه درج می شود.

18. شرط 18 همیشه حاوی رمزگذاری "01" است.

19. در مورد شرط 19، چیزی در اینجا ثبت نمی شود مگر اینکه بانک تصمیم دیگری گرفته باشد.

20. 20 پروپوزال نیز خالی می ماند.

21. ردیف 21 مستلزم تعیین ترتیب مبلغ قابل پرداخت با رقم مربوط به اسناد قانونی است.

22. شرط 22، کد طبقهبندی کننده مبلغ قابل پرداخت را فرض میکند، خواه کمکها یا کسر مالیات باشد. کد می تواند شامل 20 و 25 رقم باشد. شرط در صورتی که توسط گیرنده پول ثابت شده باشد و برای مؤدی معلوم باشد جای خود را دارد. اگر یک کارآفرین به طور مستقل محاسبه کند که چقدر پول باید منتقل کند، نیازی به استفاده از یک شناسه منحصر به فرد نیست. موسسه دریافت کننده پول، پرداخت ها را بر اساس شماره TIN، KPP، KBK، OKATO تعیین می کند. بنابراین، ما کد "0" را در خط نشان می دهیم. در صورتی که هنگام رفع TIN، نیاز به نوشتن اطلاعات اضافی روی کد داشته باشید، الزام یک موسسه اعتباری غیرقانونی تلقی می شود.

23. فیلد 23 را خالی بگذارید.

24. در قسمت 24، اهدافی که پرداخت انجام می شود، هدف آن را توضیح دهید. همچنین قید نام کالاها، آثار، خدمات، شماره گذاری و شماره هایی که مدارک بر اساس آن ها می گذرد و بر اساس آن پرداخت تعیین می شود الزامی است. اینها می توانند توافق نامه ها، اعمال، فاکتورهای کالا باشند.

25. شرط 43 شامل چسباندن مهر IP می باشد.

26. فیلد 44 مشتمل بر امضای کارمند مجاز سازمان، رئیس یا فرد مجاز ذی ربط است. برای جلوگیری از سوء تفاهم، شخص مجاز باید در کارت بانکی درج شود.

27. ردیف 45 دارای مهر است، در صورتی که سند به تصدیق امین رسیده باشد، امضای وی کافی است.

28. شرط 60، TIN مالیات دهنده را در صورت موجود بودن، اصلاح می کند. همچنین، اطلاعات می توانند در این خط توسط کسانی که SNILS را در خط 108 ثبت کرده اند یا یک شناسه در فیلد 22 وارد کنند.

29. TIN گیرنده در شرط 61 تعیین می شود.

30. در ردیف 62 کارمند مؤسسه بانکی باید تاریخ تسلیم اطلاعیه به مؤسسه مالی مربوط به پرداخت کننده را درج کند.

31. فیلد 71 حاوی تاریخ برداشت پول از حساب مؤدی است.

32. فیلد 101 وضعیت پرداخت کننده را مشخص می کند. اگر سازمان یک شخص حقوقی است، 01 را یادداشت کنید. اگر نماینده مالیاتی هستید، 02 را وارد کنید. کد 14 به پرداخت کنندگانی اطلاق می شود که بدهی ها را با افراد تسویه می کنند. این فقط یک لیست کوچک از وضعیت ها است، یک لیست کامل تر را می توان در پیوست 5 به دستور وزارت دارایی روسیه که در نوامبر 2013 صادر شد و در ثبت با شماره 107n ثبت شد، یافت.

33. فیلد 102 شامل KPP پرداخت کننده سهم و مالیات است. این ترکیب شامل 9 رقم است که اولین آنها صفر است.

34. فیلد 103 - KPP گیرنده وجوه.

35. خط 104 نشانگر BCF را نشان می دهد که از 20 رقم متوالی تشکیل شده است.

36. شرط 105 کد OKTMO را نشان می دهد - 8 یا 11 رقم، آنها را می توان در اظهارنامه مالیاتی ثبت کرد.

37. در شرط 106 هنگام پرداخت های گمرکی و مالیاتی مبنای پرداخت را ثبت کنید. اگر پرداخت مربوط به دوره گزارش جاری (سال) باشد، TP نشان داده می شود. ZD به معنای مشارکت داوطلبانه پول برای تعهداتی است که در دوره های گزارش گذشته گذشته است، در صورتی که هیچ الزامی از سوی مقامات مالیاتی برای پرداخت وجود نداشته باشد.

از کجا می توانم لیست کامل مقادیر ممکن را دریافت کنم؟ در بند 7 پیوست 2 و بند 7 ضمیمه 3 به دستور وزارت دارایی روسیه، صادر شده در سال 2013.

اگر کسرهای دیگری انجام شد یا امکان رفع شاخص خاصی وجود نداشت، "0" را بنویسید.

38. شرط 107 مطابق با هدف پرداخت پر می شود:

اگر مالیات پرداخت شود، دوره مالیات ثابت است، به عنوان مثال، MS 02.2014.

در صورت مشارکت برای پرداخت های گمرکی، کد شناسایی واحد گمرکی مشخص می شود.

شما باید در رابطه با سایر مشارکت ها پول واریز کنید - "0" را بنویسید.

39. پرداخت کسورات مالیاتی درج شماره کاغذ را فراهم می کند که مبنای پرداخت است.

40. چه داده هایی در فیلد 109 ثبت می شود؟

اگر باید درآمدها و کسورات مالیاتی را به گمرک پرداخت کنید، تاریخ برگه ای که مبنای پرداخت است را تعیین کنید، به وجود 10 رقم در رمزگذاری توجه کنید (لیست کامل شاخص ها را می توانید در بند پیدا کنید. 10 از پیوست 2 و بند 10 از پیوست 3 به دستور وزارت دارایی روسیه، ثبت شده در نوامبر 2013).

اگر پول دیگری به بودجه دولتی واریز شد، "0" را یادداشت کنید.

در فیلد 110 دیگر نیازی به پرکردن نوع کسر نیست.

ویژگی های ترسیم خط 107 در پرداخت سال 2017

حسابداران علاقه مند هستند که پر کردن خط 107 واقع در سند پرداخت در سال 2017 دارای چه ظرافت هایی است. شرط 107 نشان دهنده دوره مالیاتی است که در آن سهم یا مالیات پرداخت می شود. در صورت عدم امکان تعیین دوره مالیاتی، در ستون 107 «0» وارد می شود.

کارشناسان به اشتراک گذاشتند که شاخص دوره مالیاتی از چه مؤلفه هایی تشکیل شده است و چه چیزی را نشان می دهد:

8 رقم از ترکیب در معنای معنایی متفاوت است.

2 رقم جدا در نظر گرفته می شوند و بنابراین با یک نقطه از هم جدا می شوند.

مقدار مشخصه 107 فرکانس پرداخت را تعیین می کند:

منظم بودن ماهانه (MS)؛

فصلنامه (Q)؛

نیمه سالانه (PL)؛

سالانه (GP).

نشانه ها به چه معناست؟

2 کاراکتر اول تعداد دفعات پرداخت پول را نشان می دهد.

کاراکترهای 4-5 اطلاعاتی در مورد تعداد ماه دوره گزارش ارائه می دهند، اگر در مورد پرداخت های سه ماهه صحبت می کنیم، تعداد سه ماهه ثابت است، برای کسورات شش ماهه، تعداد نیم سال معتبر است. در مورد تعیین ماه، می تواند یک شاخص از 01 تا 12 باشد. شماره سه ماهه شامل مقادیر 01-04 است. عدد نیم سال 01–02 ثابت شده است.

3-6 کاراکتر از props 107 همیشه با نقطه از هم جدا می شوند.

7-10 کاراکتر حاوی سالی است که در آن کسورات پرداخت می شود.

اگر پرداخت فقط یک بار در سال انجام شود، رقم 4 و 5 با "0" نشان داده می شود.

نمونه هایی از نحوه پر کردن خط 107 در پرداخت 2017

نمونه های تدوین فیلد 107 در دستور پرداخت سال 1396 چگونه می باشد؟ نمونه هایی در زیر نشان داده شده است:

دوره گزارش مالیاتی در ردیف 107 سند پرداخت

دوره مالیاتی در پرداخت ها در 3 مورد ثابت می شود:

اگر پرداخت ها در دوره حسابداری جاری انجام شود؛

اگر شخص پاسخگو به طور مستقل داده های اشتباهی را در اظهارنامه مالیاتی کشف کند.

در صورت پرداخت داوطلبانه مبالغ مالیاتی ارزیابی شده اضافی برای دوره گزارش گذشته، اگر هنوز درخواستی از سازمان مالیاتی مبنی بر نیاز به پرداخت هزینه ها وجود نداشته باشد.

ارزش دوره مالیاتی که وجوه اضافی برای آن پرداخت می شود یا اضافه پرداخت می شود ثبت می شود.

در صورت بازپرداخت هر نوع بدهی ایجاد شده اعم از بدهی اقساطی، معوق یا تجدید ساختار و همچنین پرونده ورشکستگی برای یک بنگاه اقتصادی با بدهی یا وام معوق، باید عدد مشخصی با ذکر روز ثبت شود. زمانی که مقدار پول پرداخت شد. سررسید پرداخت به شرح زیر است:

TR - دوره پرداخت را که در اطلاعیه دریافتی از سازمان مالیاتی برای پرداخت مبلغ مورد نیاز تعریف شده است، تعیین می کند.

RS - تاریخی که بخشی از بدهی اقساط در رابطه با مشارکت مالیاتی با در نظر گرفتن برنامه اقساط پرداخت می شود.

FROM - بر تاریخ پایان دوره مهلت تمرکز می کند.

RT تاریخی است که سهم معینی از بدهی تجدید ساختار شده پرداخت می شود که مطابق با برنامه زمان بندی است.

PB - عددی که زمانی که رویه به پایان می رسد، در زمان ورشکستگی سازمان اتفاق می افتد.

روابط عمومی - تاریخی که تعلیق جمع آوری بدهی به پایان می رسد.

در - تاریخ پرداخت سهم وام سرمایه گذاری برای مالیات را تعیین می کند.

در صورتی که پرداخت به قصد ادای بدهی باشد و طبق قانون احراز هویت یا مطابق اوراق اجرائیه بگذرد، در ارزش دوره گزارش مالیاتی "0" ثابت می شود. اگر مبلغ مالیات قبل از موعد مقرر منتقل شود، رئیس شرکت دوره مالیاتی آینده را که در آن برنامه ریزی شده است هزینه ها و کسر مالیات پرداخت شود، تعیین می کند.

ترتیب کسورات در دستور پرداخت سال ۱۳۹۶

پرداخت کننده به چه دستوری پایبند است در دستور پرداخت یعنی در ستون 21 منعکس شده است. ترتیب مبالغ کسر شده چگونه است؟ این ترتیبی از بدهکاری است که یک مؤسسه مالی هنگام پردازش درخواست های مشتری به آن پایبند است. موضوع جاسوسی در صف توسط بانک حل و فصل می شود، اما حسابدار نباید کاملاً به افراد خارجی متکی باشد، خود بر این روند نظارت کند.

در هر دستور پرداخت، در فیلد 21، ترتیب را از 1 تا 5 یادداشت کنید، کسورات فعلی را به کدام دستور می توان نسبت داد؟ نه غیر از مرحله پنجم، زیرا آنها به صورت داوطلبانه انجام می شوند. در مورد دستورهای پرداختی از مراجع مالیاتی و مراجع کنترلی در اولویت سوم قرار می گیرند. یعنی در فیلد 21 باید 3 بنویسید.

درآمدهای جاری متعلق به کارکنان سازمان نیز در اولویت سوم قرار دارد. کارشناسان در مورد ترتیب پرداخت ها با جزئیات بیشتر گفتند:

اولویت اول به پرداخت های انجام شده در اسناد اجرایی که پرداخت غرامت برای خساراتی را که باعث بدتر شدن سلامت و زندگی شده است، اختصاص داده است. این همچنین شامل انتقال پول برای بازیابی پرداخت های نگهداری می شود.

در وهله دوم، پرداختهای مربوط به حقوق و دستمزد کارکنان سابق و فعلی، حق الزحمه نویسندگان فعالیتهای فکری ثبت میشود.

اولویت سوم برای کسورات از دستمزد صادر شده برای کارکنان معتبر است. همچنین در وهله سوم، رد بدهی تشکیل شده در رابطه با پرداخت مالیات و عوارض در ارتباط با اطلاعیه دریافتی از سازمان مالیاتی مجاز است. حق بیمه پرداختی از طرف مراجع کنترل و حسابرسی نیز رتبه سوم را به خود اختصاص داده است.

سایر مطالبات پولی در اولویت چهارم توزیع می شود.

کسورات باقیمانده به صف تقویم پایبند هستند - مقادیر فعلی کسورات که مستقیماً به مالیات و مشارکت مربوط می شود.

جدول. وضعیت پرداخت کننده سهم و مالیات در سال 1396

ستون 101 دستور پرداخت حاوی اطلاعاتی در مورد وضعیت پرداخت کننده وجوه است. شما می توانید وضعیت را بر اساس اطلاعات مندرج در پیوست 5 به دستور وزارت دارایی که به شماره 107n ثبت شده است تعیین کنید. قبلاً در مورد وضعیت های اصلی در بالا صحبت کرده ایم، بقیه در جدول زیر منعکس شده است:

| شماره وضعیت (در قسمت 101 وارد کنید) | ارزش وضعیت پرداخت کننده در سال 2017 |

| 01 | مالیات دهنده (پرداخت کننده هزینه ها) - یک شخص حقوقی |

| 02 | نماینده مالیات |

| 03 | سازمان خدمات پستی فدرال که دستور انتقال وجه را برای هر پرداخت یک فرد صادر کرد |

| 04 | سازمان مالیاتی |

| 05 | سرویس دادگستری فدرال و ارگان های سرزمینی آن |

| 06 | شرکت کننده در فعالیت های اقتصادی خارجی - شخص حقوقی |

| 07 | اداره گمرک |

| 08 | پرداخت کننده - یک شخص حقوقی (کارآفرین انفرادی، وکیل، سردفتر، رئیس مزرعه) که وجوهی را برای پرداخت حق بیمه و سایر پرداخت ها به بودجه منتقل می کند. |

| 09 | مالیات دهندگان - کارآفرین فردی |

| 10 | مالیات دهندگان - دفتر اسناد رسمی در عمل خصوصی |

| 11 | مالیات دهنده - وکیلی که دفتر وکالت تاسیس کرده است |

| 12 | مالیات دهندگان - رئیس اقتصاد دهقانی (مزرعه). |

| 13 | مؤدی - شخص حقیقی دیگر - مشتری بانک (صاحب حساب) |

| 14 | مالیات دهندگانی که به افراد پرداخت می کنند |

| 15 | یک موسسه اعتباری (شعبه یک موسسه اعتباری)، یک عامل پرداخت، یک سازمان خدمات پستی فدرال که دستور پرداخت کل مبلغ را با ثبت نام برای انتقال وجوه دریافتی از پرداخت کنندگان - افراد تنظیم کرده است. |

| 16 | شرکت کننده در فعالیت های اقتصادی خارجی - یک فرد |

| 17 | شرکت کننده در فعالیت های اقتصادی خارجی - کارآفرین فردی |

| 18 | پرداخت کننده گمرکی که اظهار کننده نیست و طبق قانون فدراسیون روسیه موظف به پرداخت هزینه های گمرکی است. |

| 19 | سازمان ها و شعب آنها که وجوهی را که از حقوق (درآمد) بدهکار دریغ می کنند - یک فرد برای پرداخت بدهی بابت پرداخت به بودجه بر اساس یک سند اجرایی منتقل می کنند. |

| 20 | مؤسسه اعتباری (شعبه مؤسسه اعتباری)، عامل پرداختی که دستور انتقال وجه را برای هر پرداخت یک فرد صادر می کند. |

| 21 | عضو مسئول گروه تلفیقی مالیات دهندگان |

| 22 | عضو یک گروه تلفیقی از مالیات دهندگان |

| 23 | نهادهای کنترل کننده پرداخت حق بیمه |

| 24 | پرداخت کننده - فیزیکی شخصی که وجوهی را برای پرداخت حق بیمه و سایر پرداخت ها به بودجه منتقل می کند |

| 25 | بانک های ضامن که دستور انتقال وجوه به سیستم بودجه فدراسیون روسیه را پس از بازگشت مالیات بر ارزش افزوده که بیش از حد توسط مالیات دهنده (به وی اعتبار داده شده) به صورت اعلامی و همچنین پس از پرداخت مالیات غیر مستقیم محاسبه شده صادر کردند. در معاملات برای فروش کالاهای مشمول مالیات خارج از قلمرو فدراسیون روسیه و مالیات بر محصولات الکلی و (یا) مشروب الکلی |

| 26 |

چگونه فیلد 101 را در دستور پرداخت سال 1396 پر کنیم؟

نمونه ای از نحوه پر کردن صحیح تمام خطوط یک دستور پرداخت در سال 2017 در زیر ارائه شده است.

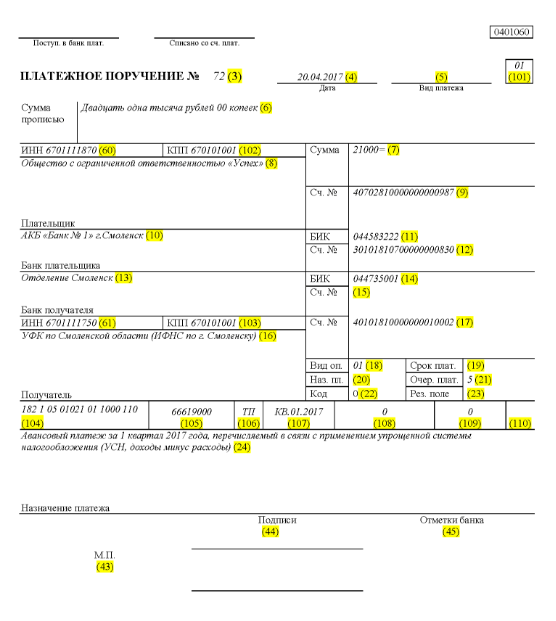

فرض کنید یک شرکت با مسئولیت محدود با نام "موفقیت" از یک سیستم مالیاتی ساده استفاده می کند و در منطقه النینسکی منطقه اسمولنسک فعالیت می کند. شاخص های نهایی سه ماهه اول سال 2017 درآمد شرکت را در محدوده 350000 روبل منعکس می کند. نرخ های مالیات ترجیحی برای سهم درآمد در منطقه ارائه نشده است.

بنابراین مبلغ پیش پرداختی که از طریق نظام مالیاتی ساده شده واریز می شود در پایان فعالیت سازمان در سه ماهه اول سال 1396 به شرح زیر است:

350000 * 6% = 21000 روبل.

به این معنی که در دستور پرداخت ثبت شده به شماره 71 در تاریخ 24 فروردین 1396 در مورد واریز وجه به سازمان مالیاتی در قالب پیش پرداخت تحت سیستم مالیاتی ساده شده برای سه ماهه اول سال 1396 به مبلغ 21000 صحبت خواهیم کرد. روبل یک حسابدار یا شخص حسابدار دیگر باید دستور پرداخت این مبلغ را به درستی پر کند.

بنابراین مطابق با انتقال مالیات در فیلد 21، پنجمین دستور پرداخت کسر مالیات، حق بیمه و سایر انواع پرداخت ها درج می شود.

در ردیف 101، 01 را ثبت کنید، زیرا شرکت درآمدهای مالیاتی را منتقل می کند. در فیلد 104، BCC را برای پرداخت مبالغ مالیات بر اساس فرمت مالیات ساده شده برای درآمد تنظیم کنید - 18210501011011000110. در خط شماره 105 می نویسیم - OKTMO منطقه النینسکی منطقه اسمولنسک - 66619000. در خط 106، TP، و ثبت کنید. در ستون 07 - KV 01.2017، که به معنی وجوه حرکت برای سه ماهه اول سال 2017 است. در بخش 108، "0" را تنظیم کنید، در قسمت 109 - همچنین "0".

خط 22 نشان دهنده پرداخت LLC از کسر مالیات و مشارکت های جاری است که شرکت به تنهایی محاسبه کرده است، بنابراین ما "0" را می نویسیم. UIN در این مورد ثابت نیست. در ردیف 24 اطلاعات تکمیلی در مورد انتقال پول ارائه دهید.

یک مثال گویا از درستی از نظر حسابداری مالیاتی و انعکاس جریان نقدی شرکت در زیر آورده شده است. با رنگ سبز، شماره خطوط دستور پرداخت وجود دارد.

تغییرات در دستور پرداخت از 1 ژانویه 2017

این سازمان مالیات و حق بیمه را کسر می کند، با هدایت همان قوانین پر کردن، که از 1 ژانویه 2017 لازم الاجرا می شود. تغییرات بر پر کردن فیلدهای 107-110 تأثیر گذاشت.

تغییر مهم دیگر این است که BCC مربوط به حق بیمه دستخوش تعدیل شده است. BCC های جدید در دسامبر 2016 شروع به کار می کنند.

نمونه دستور پرداخت پرداختی بیمه به صندوق های دولتی از اول ژانویه 2017

در زیر نمونه ای از پرکردن فرم پرداخت در خصوص پرداخت حق بیمه سال ۱۳۹۶ آورده شده است. در دستور پرداخت، باید مشخصات اداره مالیات خود را ذکر کنید، اما نه FIU یا صندوق بیمه اجتماعی (مانند قبل).

نمونه پرداخت پیش پرداخت سه ماهه اول 2017

نمونه دستور پرداخت پیش پرداخت برای سه ماهه اول 2017 با درآمد سیستم مالیاتی ساده منهای هزینه ها

پر کردن قوانین در یک جدول راحت

قوانین تکمیل دستورات پرداخت هنگام انتقال پرداخت ها به بودجه در سال 2017 به دستور وزارت دارایی روسیه مورخ 12 نوامبر 2013 شماره 107n تعیین می شود. این قوانین برای همه کسانی که پرداخت ها را به سیستم بودجه فدراسیون روسیه منتقل می کنند اعمال می شود:

- پرداخت کنندگان مالیات، هزینه ها و حق بیمه؛

- ماموران مالیاتی؛

- پرداخت کنندگان گمرک و سایر پرداخت ها به بودجه؛

- اشخاص ثالثی که مالیات یا حق بیمه را «برای دیگران» می پردازند.

افراد فهرست شده باید به درستی درک کنند که چگونه دستورات پرداخت را در سال 2017 تکمیل کنند تا پرداخت های آنها طبق برنامه دریافت شود و مجبور نباشند به دنبال مالیات پرداخت شده یا حق بیمه باشند. برای این منظور، توجه به جدولی که حاوی رمزگشایی فیلدهای دستور پرداخت است و توصیه هایی در مورد تدوین و پر کردن کدهای فردی ارائه می دهد، توصیه می شود. این جدول قبلاً تمام تغییراتی را که از اول ژانویه 2017 به اجرا درآمدند را در نظر می گیرد.

| فیلد پرداخت | پر كردن | |

| اطلاعات در مورد پرداخت کننده | ||

| TIN | TIN پرداخت کننده پرداخت ها را در بودجه (از جمله عامل مالیات) وارد کنید. در این حالت، علامت اول و دوم نمی تواند یکباره صفر شود. اگر SNILS در فیلد 108 یا UIP در فیلد 22 نشان داده شده باشد، میتوان این فیلد را برای افراد خالی گذاشت. در همه موارد دیگر، باید TIN را مشخص کنید. | |

| ایست بازرسی | ایست بازرسی پرداخت کننده پرداخت ها به بودجه (از جمله یک شرکت کننده در فعالیت اقتصادی خارجی، یک عامل مالیات) را مشخص کنید. پرداخت کنندگان - افراد در این قسمت صفر ("0") را نشان می دهند. برای سازمان ها، کاراکترهای اول و دوم نمی توانند همزمان صفر باشند | |

| پرداخت کننده | سازمان ها (بخش های جداگانه) نام سازمان خود را نشان می دهند | |

| کارآفرینان فردی نام خانوادگی، نام، نام خانوادگی (در صورت وجود) و در داخل پرانتز - "SP"، آدرس ثبت نام در محل اقامت یا آدرس ثبت نام در محل اقامت (در صورت عدم وجود محل اقامت) را نشان می دهند. محل سکونت). قبل و بعد از اطلاعات آدرس، علامت "//" را نشان دهید. | ||

| دفاتر اسناد رسمی که به طور خصوصی مشغول به کار هستند، نام خانوادگی، نام، نام خانوادگی (در صورت وجود) و در پرانتز - "دفتر اسناد رسمی"، آدرس ثبت نام در محل اقامت یا آدرس ثبت نام در محل اقامت (در صورت عدم وجود مکان) را نشان می دهند. محل سکونت). قبل و بعد از اطلاعات آدرس، علامت "//" را نشان دهید. | ||

| وکلایی که دفاتر وکالت ایجاد کرده اند، نام خانوادگی، نام، نام خانوادگی (در صورت وجود) و در داخل پرانتز - "وکیل"، آدرس ثبت نام در محل اقامت یا آدرس ثبت نام در محل اقامت (در صورت عدم وجود مکانی) را ذکر می کنند. محل سکونت). قبل و بعد از اطلاعات آدرس، علامت "//" را نشان دهید. | ||

| سرپرست خانوارهای دهقانی (مزرعه) نام خانوادگی، نام، نام خانوادگی (در صورت وجود) و در داخل پرانتز - "KFH"، آدرس ثبت نام در محل سکونت یا آدرس ثبت نام در محل سکونت (در عدم وجود محل سکونت). قبل و بعد از اطلاعات آدرس، علامت "//" را نشان دهید. | ||

| اطلاعات در مورد پرداخت کننده (زمانی که مالیات توسط عضو مسئول گروه تلفیقی مالیات دهندگان پرداخت می شود) | ||

| TIN | TIN عضو مسئول گروه مالیات دهندگان تلفیقی را وارد کنید. کاراکترهای اول و دوم نمی توانند همزمان صفر باشند. | |

| اگر دستور پرداخت توسط یکی از اعضای گروه تلفیقی انجام شده باشد، در فیلد باید TIN عضو مسئول گروه تلفیقی که تعهد به پرداخت مالیات انجام شده است نشان داده شود. | ||

| ایست بازرسی | KPP عضو مسئول گروه مالیات دهندگان تلفیقی را مشخص کنید. کاراکترهای اول و دوم نمی توانند همزمان صفر باشند. | |

| در صورتی که دستور پرداخت توسط یکی از اعضای گروه تلفیقی انجام شده باشد، در فیلد باید نقطه بازرسی عضو مسئول گروه تلفیقی که وظیفه پرداخت مالیات وی انجام شده است را نشان دهد. | ||

| پرداخت کننده | نام عضو مسئول گروه مالیات دهندگان تلفیقی را مشخص کنید. | |

| شماره فیلد | کد فیلد | مقدار کد فیلد |

| وضعیت پرداخت کننده | ||

| 101 | 1 | مالیات دهنده (پرداخت کننده هزینه ها) - یک شخص حقوقی |

| 2 | نماینده مالیات | |

| 6 | شرکت کننده در فعالیت های اقتصادی خارجی - شخص حقوقی | |

| 8 | سازمانی (کارآفرین انفرادی) که سایر پرداخت های اجباری را به بودجه واریز می کند | |

| 9 | مالیات دهنده (پرداخت کننده هزینه ها) یک کارآفرین فردی است | |

| 10 | مالیات دهندگان (پرداخت کننده هزینه ها) - یک دفتر اسناد رسمی که در کار خصوصی مشغول است | |

| 11 | مالیات دهنده (پرداخت کننده حق الزحمه) - وکیلی که دفتر وکالت تاسیس کرده است | |

| 12 | مالیات دهنده (پرداخت کننده هزینه ها) رئیس اقتصاد دهقانی (کشاورزی) است | |

| 13 | مالیات دهنده (پرداخت کننده کارمزد) - فرد دیگر - مشتری بانک (صاحب حساب) | |

| 14 | مالیات دهندگانی که به افراد پرداخت می کنند | |

| 16 | شرکت کننده در فعالیت های اقتصادی خارجی - یک فرد | |

| 17 | شرکت کننده در فعالیت های اقتصادی خارجی - کارآفرین فردی | |

| 18 | پرداخت کننده گمرکی که اظهار کننده نیست و طبق قانون روسیه موظف به پرداخت هزینه های گمرکی است. | |

| 19 | سازمان ها و شعب آنها که وجوهی را از حقوق (درآمد) بدهکار نگه می دارند - فردی برای پرداخت بدهی در پرداخت به بودجه بر اساس سند اجرایی. | |

| 21 | عضو مسئول گروه تلفیقی مودیان مالیاتی | |

| 22 | عضو یک گروه تلفیقی از مالیات دهندگان | |

| 24 | پرداخت کننده - فردی که سایر پرداخت های اجباری را به بودجه منتقل می کند | |

| 26 | بنیانگذاران (شرکت کنندگان) بدهکار، صاحبان دارایی بدهکار - یک شرکت واحد یا اشخاص ثالثی که دستور انتقال وجه را برای پرداخت مطالبات علیه بدهکار برای پرداخت پرداخت های اجباری مندرج در ثبت نام طلبکاران تنظیم کرده اند. ادعاهای خود در جریان مراحل اعمال شده در پرونده ورشکستگی | |

| 27 | مؤسسات اعتباری (شعبه مؤسسات اعتباری) که دستور انتقال وجوه منتقل شده از سامانه بودجه را صادر کرده اند که به گیرنده اعتبار واریز نشده و مشمول بازگشت به نظام بودجه هستند. | |

| 28 | نماینده قانونی یا مجاز مؤدی | |

| 29 | سایر سازمان ها | |

| 30 | افراد دیگر | |

| KBK | ||

| 104 | کد طبقه بندی بودجه (20 رقمی) | |

| OKTMO | ||

| 105 | در دستور پرداخت، سازمان باید OKTMO را مطابق با طبقه بندی کننده همه روسی، تایید شده به دستور Rosstandart مورخ 14 ژوئن 2013 شماره 159-ST (8 رقمی) نشان دهد. | |

| دلیل پرداخت | ||

| 106 | 0 | کمک های مالی برای آسیب ها |

| TP | پرداخت مالیات (سهم بیمه) سال جاری | |

| ZD | بازپرداخت داوطلبانه بدهی های دوره های مالیاتی منقضی شده در صورت عدم تقاضای بازرسی مالیاتی برای پرداخت مالیات (هزینه) | |

| TR | بازپرداخت بدهی به درخواست سازمان بازرسی مالیاتی | |

| RS | بازپرداخت بدهی معوق | |

| از جانب | بازپرداخت بدهی معوق | |

| RT | بازپرداخت بدهی های تجدید ساختار | |

| WU | بازپرداخت بدهی معوق به دلیل معرفی مدیریت خارجی | |

| و غیره | بازپرداخت بدهی برای وصول به حالت تعلیق درآمد | |

| AP | بازپرداخت بدهی تحت عمل تأیید | |

| AR | بازپرداخت بدهی طبق سند اجرایی | |

| که در | بازپرداخت اعتبار مالیاتی سرمایه گذاری | |

| TL | بازپرداخت توسط موسس (شرکت کننده) سازمان بدهکار، صاحب دارایی بدهکار - یک شرکت واحد یا یک بدهی شخص ثالث در جریان ورشکستگی | |

| RK | بازپرداخت بدهی مندرج در دفتر ثبت مطالبات طلبکاران در جریان ورشکستگی توسط بدهکار | |

| ST | بازپرداخت در طی مراحل مشخص شده بدهی جاری | |

| دوره مالیاتی و شماره سند | ||

| مقدار فیلد 106 "مبنای پرداخت" | مقداری که باید در فیلد 107 "نشانگر دوره مالیاتی" نشان داده شود. | مقداری که باید در فیلد 108 "شماره سند" وارد شود |

| هنگام پر کردن فیلد، علامت "نه" را قرار ندهید | ||

| TP، ZD | جدول زیر را ببینید | 0 |

| TR | مهلت پرداخت تعیین شده در ادعای پرداخت مالیات (کارمزد). داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | تعداد ادعای پرداخت مالیات (حق بیمه، کارمزد) |

| RS | تاریخ پرداخت بخشی از مبلغ مالیات اقساطی طبق برنامه اقساط تعیین شده. داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | شماره تصمیم اقساط |

| از جانب | تاریخ پایان تعویق داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | شماره تعویق |

| RT | تاریخ پرداخت بخشی از بدهی تجدید ساختار شده مطابق با برنامه تجدید ساختار. داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | شماره تصمیم تجدید ساختار |

| PB | تاریخ اتمام مراحل ورشکستگی. داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | |

| و غیره | تاریخ پایان تعلیق جمع آوری. داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | تعداد تصمیم در مورد تعلیق بازیابی |

| که در | تاریخ پرداخت بخشی از اعتبار مالیاتی سرمایه گذاری. داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | شماره تصمیم برای اعطای اعتبار مالیاتی سرمایه گذاری |

| WU | تاریخ پایان مدیریت برون سپاری. داده ها را در قالب "DD.MM.YYYY" مشخص کنید (به عنوان مثال، "09/04/2017") | تعداد پرونده یا مواد مورد بررسی توسط دادگاه داوری |

| AP | 0 | شماره گواهی بازرسی |

| AR | 0 | شماره اجرائیه و مراحل اجرایی که بر اساس آن شروع شده است |

| 0 | 0 | 0 |

| دوره مالیاتی، اگر مبنای پرداخت "TP, ZD" باشد | ||

| شرح | ||

| دو نشانه اول شاخص برای تعیین دفعات پرداخت مالیات (هزینه بیمه، کارمزد) تعیین شده توسط قانون مالیات ها و هزینه ها در نظر گرفته شده است. | ||

| خانم | پرداخت های ماهانه | |

| HF | پرداخت های سه ماهه | |

| دی جی | پرداخت های سالانه | |

| در 4 و 5 رقم نشانگر دوره مالیاتی، عدد را درج کنید: | ||

| از 01 تا 12 | ماه | |

| از 01 تا 04 | ربع | |

| 01 یا 02 | نصف سال | |

| در 3 و 6 رقم نشانگر دوره مالیاتی، نقطه هایی را به عنوان جداکننده قرار دهید | ||

| 7 تا 10 رقم شاخص دوره مالیاتی نشان دهنده سالی است که مالیات برای آن منتقل شده است | ||

| هنگام پرداخت مالیات یک بار در سال، صفرها را در 4 و 5 رقم شاخص دوره مالیات قرار دهید | ||

| اگر پرداخت سالانه بیش از یک مهلت برای پرداخت مالیات (کارمزد) در نظر گرفته شود و تاریخ های خاصی برای پرداخت مالیات (کارمزد) برای هر دوره تعیین شود، این تاریخ ها را در شاخص دوره مالیاتی ذکر کنید. | ||

| به عنوان مثال، نشانگر دفعات پرداخت یک پرداخت به صورت زیر نشان داده شده است: | ||

| "MS.03.2017"; "س.01.2017"; "PL.02.2017"; "GD.00.2017" | ||

| تاریخ سند مبنای پرداخت | ||

| کد مبنای پرداخت (فیلد 106) | چه تاریخی در فیلد 109 قرار داده شده است | |

| TP | تاریخ امضای اظهارنامه مالیاتی (محاسبه) | |

| ZD | «0» | |

| TR | تاریخ درخواست سازمان مالیاتی برای پرداخت مالیات (سهم بیمه، کارمزد) | |

| RS | تاریخ تصمیم گیری اقساط | |

| از جانب | تاریخ تعویق | |

| RT | تاریخ تصمیم گیری در مورد تجدید ساختار | |

| PB | تاریخ اتخاذ تصمیم دادگاه داوری در مورد معرفی روند ورشکستگی | |

| و غیره | تاریخ تصمیم برای تعلیق جمع آوری | |

| AP | تاریخ تصمیم به مسئول دانستن برای ارتکاب جرم مالیاتی یا امتناع از مسئولیت پذیری برای ارتکاب تخلف مالیاتی | |

| AR | تاریخ تنظیم سند اجرایی و مراحل اجرایی که بر اساس آن شروع شده است | |

| که در | تاریخ تصمیم برای اعطای اعتبار مالیاتی سرمایه گذاری | |

| TL | تاریخ صدور رای دادگاه داوری مبنی بر رضایت از قصد تسویه دعاوی نسبت به بدهکار | |

| دستور پرداخت | ||

| شماره فیلد | مقداری که فیلد می گیرد | دلایل برداشت وجوه |

| 21 | 3 | هنگام انتقال مالیات و سهم بیمه اجباری (و همچنین جریمه ها و جریمه های این پرداخت ها)، قسمت 21 "اولویت پرداخت" ممکن است حاوی مقادیر "3" و "5" باشد. این مقادیر تعیین می کند که در صورت عدم وجود وجوه کافی در حساب سازمان، بانک به چه ترتیبی پرداخت ها را انجام دهد. مقدار "3" در اسناد پرداخت صادر شده توسط بازرسی های مالیاتی و شعب صندوق های خارج از بودجه در هنگام وصول اجباری بدهی ها مشخص می شود. مقدار "5" در اسناد پرداختی که سازمان ها به تنهایی تهیه می کنند نشان داده شده است. بنابراین، ceteris paribus، دستورات سازمان ها برای انتقال پرداخت های مالیاتی جاری دیرتر از الزامات سازمان های نظارتی برای بازپرداخت معوقات اجرا می شود. این از مفاد بند 2 ماده 855 قانون مدنی فدراسیون روسیه ناشی می شود و با نامه وزارت دارایی روسیه مورخ 20 ژانویه 2014 شماره 02-03-11 / 1603 تأیید شده است. |

| 5 | ||

| شناسه پرداخت منحصر به فرد (UII) | ||

| شماره پایه | ارزش لوازم جانبی | |

| 22 | فیلد "کد" باید دارای شناسه پرداخت منحصر به فرد (UIP) باشد. 20 یا 25 کاراکتر است. PIS فقط در صورتی باید در دستور پرداخت منعکس شود که توسط گیرنده وجوه ایجاد شده باشد. همچنین پرداخت کنندگان باید از ارزش UIP توسط گیرندگان وجوه مطلع شوند. این در بند 1.1 دستورالعمل بانک روسیه مورخ 15 ژوئیه 2013 شماره 3025-U بیان شده است. | |

| هنگام پرداخت مالیات های جاری، هزینه ها، حق بیمه های محاسبه شده توسط پرداخت کنندگان به تنهایی، شناسایی اضافی پرداخت ها لازم نیست - شناسه ها KBK، TIN، KPP و سایر جزئیات دستورات پرداخت هستند. در این مواقع کافی است مقدار «0» را در قسمت «کد» وارد کنید. بانک ها موظف به اجرای چنین دستورالعمل هایی هستند و در صورت نشان دادن TIN پرداخت کننده، حق ندارند فیلد "کد" را پر کنند (نامه سرویس مالیاتی فدرال روسیه به تاریخ 8 آوریل 2016 شماره ЗН-4-1 / 6133) . | ||

| اگر پرداخت مالیات، کارمزد، حق بیمه به درخواست مقامات نظارتی انجام شود، ارزش UIP باید مستقیماً در نیاز صادر شده برای پرداخت کننده نشان داده شود. توضیحات مشابه در وب سایت رسمی خدمات مالیاتی فدرال روسیه و در نامه FSS روسیه مورخ 21 فوریه 2014 به شماره 17-03-11 / 14-2337 آمده است. | ||

بر اساس مواد: taxpravo.ru، buhguru.com