Как заполнить 6 ндфл если был отпуск. Как отразить перерасчёт отпускных

Доходы, выплаченные работодателем сотруднику, облагаются НДФЛ. Работодатель выступает по отношению к работнику налоговым агентом, в обязанности которого входят исчисление, удержание, перечисление НДФЛ и отражение данных в отчетности. В составе доходов отражаются выплаты по бюллетеням работников.

Работодатель должен отразить больничный в 6-НДФЛ в соответствии со сроками выплат по листкам. Расчет пособий производится в течение 10 дней с момента сдачи больничных листов в кадровый орган предприятия. При налогообложении выплат соблюдаются сроки:

- Датой исчисления НДФЛ по больничному является день выдачи сотруднику средств. Операция считается выполненной в день выдачи наличных средств из кассы или получения работником сумм на счет зарплатной карты.

- Срок удержания налога совпадает с днем выдачи средств пособия.

- Сумма налога должна быть перечислена в бюджет не позднее последнего дня месяца, в котором произведена выплата.

По истечении квартала проведения расчетных операций необходимо отразить больничный лист в 6-НДФЛ с соблюдением дат произведения действий.

Необходимо помнить, что отражение больничного листа в 6-НДФЛ производится в случае налогообложения пособия. Бюллетени, выданные в связи с отпуском по беременности и родам, не подлежащие обложению, в расчете не отражаются. Данное условие в равной степени касаются прочих выплат сотрудникам предприятия.

В практике расчетов по листкам нетрудоспособности возникают случаи, когда больничные, оформленные сотрудникам, не соответствуют сведениям предприятия по указанным реквизитам либо имеются ошибки в написании данных лица. Документ подлежит замене. Возможны и случаи несовпадения периода нетрудоспособности с данными кадровой службы компании. В подобном случае информация документа уточняется. Если письмо в медучреждение отправлено как отразить больничный? Пособие по листку не начисляется и не отражается в 6-НДФЛ до получения разъяснений от учреждения.

Отражение показателей пособия и налога в расчете

До того момента, как отразить больничный в 6 ндфл в составе других выплат, пособие должно быть начислено и выдано либо перечислено работнику предприятия. В разделе 1 пособие необходимо отразить в форме 6 вместе с зарплатой в общей сумме доходов сотрудников. В разделе 2 производится отражение больничных в форме 6 обособленно в связи с различиями в сроках расчета с бюджетом.

Данные по больничному указываются по датам выплат. Исчисленные стоимостные показатели по всем оплаченным бюллетеням суммируются за месяц с последующим перечислением в бюджет в последний день расчетного периода. Отчетность, по которой должна быть перечислена в бюджет сумма, является основанием для начисления санкций при просрочке платежа.

Рассмотрим пример того, как отразить больничные в 6 –НДФЛ

Работник М. предприятия ООО «Новость» отсутствовал в связи с нетрудоспособностью с 11 по 18 мая 2017 года. По выздоровлении М. предоставил в отдел кадров бюллетень, по которому было начислено пособие в размере 12 380 рублей. Выдача суммы на руки была произведена одновременно с заработной платой 3 июня 2017 года. В расчете отражаются показатели по строкам:

- 020 – 12 380;

- 040, 070 – 1 609;

- 100,110 – 03.06.2017;

- 120 – 30.06.2017;

- 130 – 12 380;

- 140 – 1 609.

При совпадении даты расчета с бюджетом с нерабочим днем операция переносится на день, следующий за выходным. При удержании НДФЛ дата всегда совпадает с днем выплаты пособия.

Особенности отражения переходящих по периодам отчетов бюллетеней

Законодательством предусмотрен квартальный порядок заполнения 6-НДФЛ. Отчетность подается в ИФНС по окончании каждого расчетного периода.

Достаточно часто возникают случаи, когда пособие по нетрудоспособности работника было начислено в одном квартальном периоде, а расчет был произведен в другом. Например, пособие за март было включено одновременно с основными выплатами за апрель. В отчетности за 1 квартал суммы не указываются. Данные будут отражены в расчете за полугодие. В строках 020, 040 показатели раздела 1 отчета указываются при фактически произведенной операции.

Рассмотрим пример заполнения формы 6 по переходящим пособиям

Работник П. предприятия ООО «Новость» получил травму, нетрудоспособность по которой была оформлена бюллетенем. Период заболевания составил с 10.03.2017 по 27.03.2017. По выходу на работу П. своевременно был представлен в кадровый орган. Начисленная сумма составила 17 820 рублей. Выплата была произведена 2 апреля.

Оформленный в связи с нетрудоспособностью переходящий больничный будет отражен в отчетности за полугодие в периоде фактической выплаты. Приведем образец отражения НДФЛ с переходящим по расчетным периодам больничным по строкам:

- 020 – 17 820;

- 040, 070 – 2 317;

- 100, 110 – 02.04.2017;

- 120 – 02.05.2017;

- 130 – 17 820;

- 140 – 2 317.

В данном примере дата расчета с бюджетом совпадает с праздником. Дата погашения задолженности перед бюджетом попадает на первый рабочий день.

Отражение выплат по листкам нетрудоспособности по окончании года

Для налога с доходов предусмотрен годовой налоговый период, в течение которого должны быть осуществлены расчеты с работниками по удержанию сумм с произведенных выплат.

Иногда вопросы возникают при разделении операций начисления пособия, сданного работником в кадровый орган предприятия в конце года. Начисление пособия должно быть произведено одновременно с исчислением налога.

В отчетности не должны отражаться суммы исчисленного, но не удержанного НДФЛ. В связи с этим необходимо ставить даты начисления, удержания налога по больничным в одном отчетном периоде в месяце фактического получения дохода.

По переходящим суммам бюллетеней порядок отражения данных аналогичен квартальной отчетности. В расчете 6-НДФЛ за декабрь текущего года больничный лист отражается в январе будущего года при условии произведения расчета в следующем налоговом периоде. При расчете с работников до истечения года сумма отражается в декабре.

Пример отражения в 1 квартале сумм бюллетеня за декабрь

Сотрудник С. предприятия ООО «Новость» получил лист нетрудоспособности по заболеванию с 15.12.2016 по 25.12.2016. Закрытый бюллетень был представлен С. в кадровый орган предприятия 26.12.2016. Начисленное пособие по временной нетрудоспособности составило сумму 10 тысяч рублей. Выплата была произведена 29 декабря. В отчетности отражаются данные построчно:

- 020 – 10 000;

- 040, 070 – 1 300;

- 100, 110 – 29.12.2016;

- 120 – 31.12.2016;

- 130 – 10 000;

- 140 – 1 300.

В данном примере при отражении величины налога в декабре работодатель обязан произвести расчеты по перечислению удержанных сумм в декабре. При просрочке платежа, заявленного в отчетности, на работодателя будут наложены санкции.

В статье были рассмотрены различные случаи отражения начислений и удержаний по листкам нетрудоспособности. Особенность отражения бюллетеней состоит в верном указании дат проведения операций по начислению сумм, удержанию и перечислению налога. Поделитесь вашим опытом по отражению нестандартных случаев больничных в отчетности.

Выплата отпускных и больничных происходит не в установленные сроки, а вместе с заработной платой. Разделять ли эти виды выплат по отдельным строкам расчета по форме 6-НДФЛ?

31.03.2017Начиная с 2016 года на налоговых агентов возложена обязанность по ежеквартальному представлению расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее — форма 6-НДФЛ, Расчет 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@).

Форма 6-НДФЛ содержит два раздела: «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке, и «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» (далее - раздел 2), в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Согласно пункту 4.2 порядка заполнения и представления Расчета 6-НДФЛ (далее - Порядок) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@) в разделе 2 формы 6-НДФЛ указывают:

- по строке 100 - дату фактического получения доходов, отраженных по строке 130;

- по строке 110 - дату удержания налога с суммы фактически полученных доходов, отраженных по строке 130;

- по строке 120 - дату, не позднее которой должна быть перечислена сумма налога;

- по строке 130 - обобщенную сумму фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату;

- по строке 140 - обобщенную сумму удержанного налога в указанную в строке 110 дату.

Если в отношении доходов, имеющих одну дату их фактического получения, сроки перечисления налога различны, то строки 100-140 заполняют по каждому сроку перечисления налога отдельно. При этом какие-либо особенности заполнения отдельных строк формы 6-НДФЛ, в том числе раздела 2, непосредственно Порядком не определены.

В соответствии с положениями главы 23 Налогового кодекса дата фактического получения дохода, дата удержания НДФЛ и срок перечисления НДФЛ в бюджет - это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы. В общих случаях при выплате доходов в денежной форме:

- дату фактического получения доходов определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удерживают начисленную сумму НДФЛ налоговые агенты непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечисляют сумму исчисленного и удержанного налога не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ) (за некоторым исключением).

Разъясняя порядок формирования Расчета 6-НДФЛ, налоговая служба также указывает на необходимость заполнения в нем отдельных строк с учетом соответствующих положений главы 23 Налогового кодекса (письма ФНС России от 18.03.2016 № БС-4-11/4538@, от 15.03.2016 № БС-4-11/4222@ , от 25.02.2016 № БС-4-11/3058@ , от 20.01.2016 № БС-4-11/546@ ).

Отметим, что в форме 6-НДФЛ не предусмотрено указание кодов видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/387@), выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода (в обязательном порядке отражаемого в регистрах налогового учета) зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения Расчета 6-НДФЛ.

Зарплата в 6-НДФЛ

В отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ). Таким образом, при отражении в форме 6-НДФЛ дохода в виде оплаты труда:

- по строке 100 указывают последнее число каждого месяца соответствующего отчетного периода (31.01, 28.02, 31.03 и т.д.);

- по строке 110 указывают дату фактической выплаты зарплаты (именно на эту дату должен быть удержан НДФЛ согласно п. 4 ст. 226 НК РФ);

- по строке 120 указывают число, следующее за днем выплаты заработной платы (п. 6 ст. 226 НК РФ) (то есть отраженное в строке 110, увеличенное на 1) (с учетом п. 7 ст. 6.1 НК РФ).

Заполнение 6-НДФЛ в части отпускных и больничных

Пособие по временной нетрудоспособности и средний заработок, сохраняемый на период отпуска, не являются заработной платой, поскольку во время отпуска и в период временной нетрудоспособности работник не выполняет никаких трудовых обязанностей.

При определении даты фактического получения дохода при перечислении работнику отпускных и оплаты больничного руководствоваться пунктом 2 статьи 223 Налогового кодекса нельзя (письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139 , от 10.10.2007 № 03-04-06-01/349 , ФНС России от 24.10.2013 № БС-4-11/190790 ). В этом случае подлежит применению другая норма (подп. 1 п. 1 ст. 223 НК РФ), согласно которой доход считается полученным налогоплательщиком на день его выплаты, в том числе на день перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Следовательно, по строке 100 раздела 2 формы 6-НДФЛ указывают дату, на которую сотруднику были фактически выплачены денежные средства в оплату пособия по временной нетрудоспособности (отпускных). Показатели строк 110 и 100 раздела 2 формы 6-НДФЛ должны совпадать, так как удержание НДФЛ с больничных (отпускных) производят также на дату их выплаты (п. 4 ст. 226 НК РФ).

Порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных и больничных, с 2016 года регулирует специальная норма (абз. 2 п. 6 ст. 226 НК РФ). При выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. При этом перечисление НДФЛ с доходов в виде отпускных и больничных в день их выплаты является правомерным.

Следовательно, по строке 120 раздела 2 формы 6-НДФЛ в отношении указанных доходов подлежит отражению именно последнее число месяца, в котором осуществлялись выплаты (с учетом п. 7 ст. 6.1 НК РФ): 31.01, 28.02, 31.03 и т.д. (письма ФНС России от 12.02.2016 № БС-3-11/553@, от 26.02.2016 № БС-3-11/794@ , от 15.03.2016 № БС-4-11/4222@ )

В случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, сроки перечисления налога на доходы физических лиц различаются, то строки 100-140 раздела 2 Расчета 6-НДФЛ заполняют по каждому сроку перечисления налога отдельно (письмо ФНС России от 24.03.2016 № БС-4-11/5106).

То есть, поскольку в рассматриваемом случае в отношении отпускных и больничных даты выплаты дохода, удержания налога и дата, не позднее которой должна быть перечислена сумма налога, совпадают, эти выплаты отражают в разделе 2 формы 6-НДФЛ без разделения их видов по отдельным строкам.

В свою очередь, сведения по выплате заработной платы нужно отражать отдельно.

В общем случае для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ).

Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187 ). Напомним, что выплатить отпускные работодатель-налоговый агент обязан работнику не позднее 3 дней до начала отпуска (ст. 136 ТК РФ).

Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т.е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица налог, — последний день месяца, в котором отпускные сотруднику были выданы.

Как отразить в форме 6-НДФЛ отпускные

Рассмотрим порядок заполнения Раздела 1 и Раздела 2 формы 6-НДФЛ на примере.

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Отражение отпускных в 6-НДФЛ: пример

Информация об отпусках приведена в таблице. Для удобства предположим, что других выплат не было.

Если сотрудникам платили отпускные или увольняющиеся работники получали компенсации за отпуск, который не успели использовать, эти доходы нужно облагать налогом и включать в Расчет по форме 6-НДФЛ . Отражение в Расчете таких доходов и НДФЛ, удержанного с них, имеет свои особенности, поскольку отпускные выплаты и компенсация к оплате труда не относятся.

Как заполнить форму 6-НДФЛ, если имела место оплата отпусков или выплата отпускной компенсации увольняющемуся сотруднику, рассмотрим в этой статье.

Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ, а не позднее следующего дня, отправить налог в бюджет (п.п. 4 и 6 ст. 226 НК РФ).

По оплате труда дата ее получения для целей НДФЛ - последнее число месяца, за который этот доход начислили по трудовому договору (п. 2 ст. 223 НК РФ). Но отпускные оплатой труда считать нельзя, ведь отпуск – это время отдыха, когда работник не исполняет трудовых обязанностей. Отсюда вопрос: как правильно отразить отпускные в 6-НДФЛ?

В этом случае датой получения дохода считается день, в который отпускные выплатили работнику или перечислили на его счет в банке (пп.1 п.1 ст. 223 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187). Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ. А перечислить удержанное в бюджет допустимо до конца месяца выплаты отпускных (п.6 ст. 226 НК РФ).

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 1 объединяют с другими доходами. В Разделе 2 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога (п. 4.2 Порядка заполнения Расчета 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450). Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих дат.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Пример 1:

В ООО «Волна» выплатили отпускные двум сотрудникам:

За 9 месяцев также было начислено 2 000 000 рублей зарплаты, применено вычетов на 50 000 рублей, начислен НДФЛ в сумме 253 500 рублей, удержано 230 500 рублей налога.

В Разделе 1 формы 6-НДФЛ отпускные вместе с зарплатой будут внесены в строку 020 (2 000 000 + 17 000 + 23 000 = 2 040 000), начисленный налог - в строку 040 (253 500 + 2210 + 2990 = 258 700), удержанный – в строку 070 (230 500 + 2210 + 2990 = 235 700).

В Разделе 2, кроме строк, отражающих данные по выплаченной зарплате, нужно выделить два дополнительных «комплекта» строк для отпускных, поскольку они выплачивались разными числами августа:

Строки 100 и 130 – дата получения отпускных 15.08.16, сумма – 17 000 рублей,

Строки 110 и 140 – дата удержания НДФЛ 15.08.16, налог удержан в сумме 2210 рублей,

Строка 120 – срок уплаты НДФЛ в бюджет – последний день месяца выплаты отпускных работнику, то есть 31.08.16.

Аналогично будут заполнены строки по второй выплате НДФЛ с отпускных в 6-НДФЛ:

Строки 100 и 130 – дата 22.08.16, сумма 23 000 рублей,

Строки 110 и 140 – дата 22.08.16, сумма налога 2990 рублей,

Строка 120 – срок уплаты налога 31.08.16.

6-НДФЛ. Компенсация за неиспользованный отпуск

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). Компенсацию за отпуск не считают доходом в виде оплаты труда, но и к отпускным выплатам ее отнести тоже нельзя, поэтому дата получения здесь определяется как день перечисления или выплаты компенсации работнику (пп.1 п.1 ст. 223 НК РФ). Напомним, что в отличие от других компенсаций при увольнении , отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты - день, следующий за днем выплаты денег работнику.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 1 сумма компенсации добавляется в доход по строке 020, сумма налога в строки 040 и 070. В Разделе 2 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной тем же днем. То есть, в отличие от отпускных, отдельные строки 100-140 только для компенсации за отпуск выделять не надо, и можно показать ее в одной строке с зарплатой, выплаченной работнику.

Как отразить в Расчете 6-НДФЛ отпускные компенсации. Пример 2.

- зарплата августа – 12 500 рублей,

- компенсация за отпуск – 10 500 рублей,

- НДФЛ с удержан в общей сумме 2990 рублей.

Кроме этого, в ООО «Остров» была начислена зарплата сотрудникам за 9 месяцев - 1 500 000 рублей, начислен НДФЛ в сумме 195 000 рублей, удержано налога 175 000 рублей.

Здесь заполнение Раздела 1 будет аналогично отражению отпускных в 6-НДФЛ, пример которого мы разобрали выше: компенсация и зарплата уволенному сотруднику включается в строку 020 (1 500 000 + 23 000 = 1 523 000), начисленный налог - в строку 040 (195 000 + 2990 = 197 990), удержанный – в строку 070 (175 000 + 2990 = 177 990).

В Разделе 2 зарплата сотрудникам будет отражена по месяцам в общем порядке, а зарплату и компенсацию уволенному сотруднику выделим отдельным блоком:

Строки 100 и 130 – дата получения расчета по зарплате и компенсации за отпуск 16.08.16, общая сумма дохода - 23000 рублей (12500 + 10500),

Строки 110 и 140 – дата удержания НДФЛ 16.08.16, сумма налога - 2990 рублей.

Строка 120 – сроки уплаты в бюджет НДФЛ с зарплаты и отпускной компенсации совпадают - это день, следующий за днем их выплаты работнику, то есть 17.08.16.

Как в 6-НДФЛ отразить отпускные интересует каждого бухгалтера. Рассмотрим более подробно заполнение 6-НДФЛ на примере следующих видов выплат:

- отпускные;

- переходящие отпускные;

- компенсация отпуска при увольнении;

- отпускные за июль месяц выплаченные в июне месяце.

Отпускные – это денежный доход, который сотрудник получает за счет ранее отработанный период. Отпускные получают все сотрудники, работающие по трудовому договору. Сумму отпускных работодатель обязан выплатить за 3 календарных дня до начала отпуска (учитываются календарные дни, а не рабочие).

В случае, когда сотрудник увольняется по собственному желанию, работодатель, согласно статьи 127 ТК РФ, обязан выплатить ему компенсацию за неиспользуемый отпуск. Согласно статьи 140 ТК РФ, работодатель все расчеты обязан произвести в последний день работы увольняющего работника. Соответственно, сумму компенсации за неиспользуемый отпуск сотрудник получает в последний рабочий день.

Выплату отпускных можно разбить на две ситуации:

- когда отпускные выплачиваются отдельно от зарплаты;

- когда отпускные выплачиваются вместе с зарплатой.

В первой ситуации в 6-НДФЛ отпускные показываются отдельной строчкой, так как начисляются индивидуально сотруднику и соответственно имеют отдельный срок уплаты налога.

Во второй ситуации отпускные в разделе 2 отражаются отдельно, так как срок для уплаты налога с отпускных имеет крайний срок.

Следовательно, при заполнении 6-НДФЛ по отпускным можно отметить следующее:

- в разделе 1 сумма отпускных включается в состав дохода по строчке 020;

- исчисленная сумма НДФЛ с отпускных включается в состав исчисленной суммы налога по строчке 040;

- в итоговую сумму уплаченного налога в строчке 070 начисленный НДФЛ включается, если перечислен в текущем отчетном периоде.

Пример 1. Отпускные начислены и выплачены в одном квартале

Допустим, Организация выплатила отпускные сотруднику 15 марта в размере 25 000 руб., удержан налог 13% в сумме 3 250 руб.

Получите 267 видеоуроков по 1С бесплатно:

За первый квартал была начислена зарплата в размере 900 000 руб.; сумма налоговых вычетов составила 63 000 руб.; начисленный НДФЛ равен 108 810 руб. ((900 000 – 63 000 * 13/100).

- строчка 020 — 925 000 руб. (900 000 + 25 000);

- строчка 030 — 63 000 руб.;

- строчка 040 — 112 060 руб. (108 810 + 3 250);

- строчка 070 — 103 250 руб. (100 000 + 3 250);

- строчка 100 — 31.01.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.02.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.02.2017;

- строчка 100 — 28.02.2017; строка 130 — 300 000 руб.;

- строчка 110 — 06.03.2017; строка 140 — 36 270 руб.;

- строчка 120 — 07.03.2017;

- строчка 100 — 15.03.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 16.03.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 17.03.2017;

- строчка 100 — 31.03.2017; строчка 130 — 300 000 руб.;

- строчка 110 — 06.04.2017; строчка 140 — 36 270 руб.;

- строчка 120 — 07.04.2017

Пример 2. Переходящие отпускные (отпускные начислены в одном квартале, а выплачены в следующем квартале)

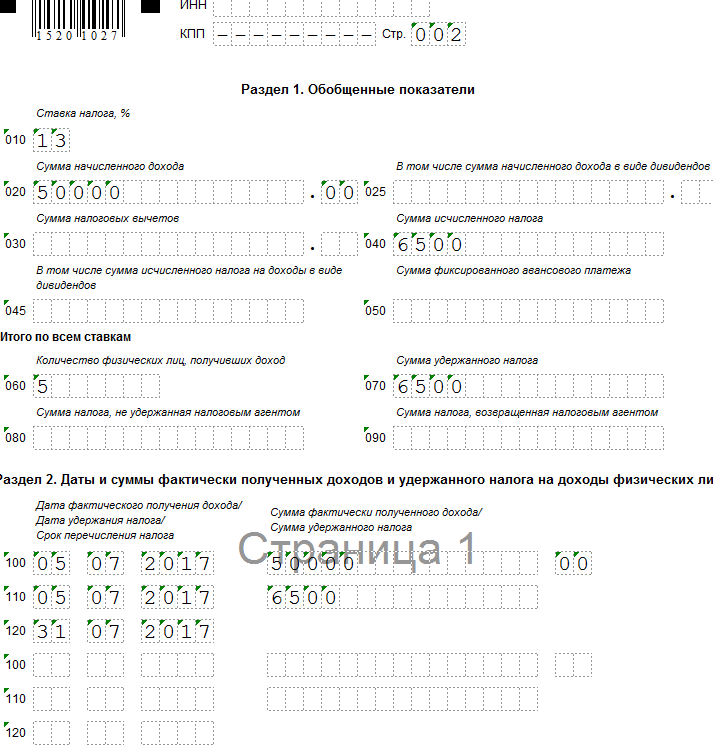

Допустим, Организация начислила 30 июня отпускные сотруднику в сумме 50 000 руб., а выплатила 5 июля; налог 13% в сумме 6 500 руб. организация перечислила в день выплаты отпускных.

Начисленные отпускные в расчете 6-НДФЛ за полугодие не отражаются. Сумма отпускных отразиться в расчете 6-НДФЛ за 9 месяцев.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 50 000 руб.;

- строчка 040 — 6 500 руб.;

- строчка 070 — 6 500 руб.;

- строчка 100 — 05.07.2017; строчка 130 — 50 000 руб.;

- строчка 110 — 05.07.2017; строчка 140 — 6 500 руб.;

- строчка 120 — 31.07.2017:

Пример 3. Компенсация неиспользованного отпуска при увольнении в 6-НДФЛ

Допустим, сотрудник по собственному желанию уволился 24 июня. Бухгалтер начислил компенсацию за неиспользованный отпуск 25 000 руб., налог 13% в сумме 3 250 руб.

Сумма компенсации за неиспользованный отпуск в расчете 6-НДФЛ отражается в отчетном периоде, на который приходится день увольнения (Письмо ФНС РФ от 11.05.2016 N БС-3-11/2094@).

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 000 руб.;

- строчка 040 — 3 250 руб.;

- строчка 070 — 3 250 руб.

- строчка 100 — 24.06.2017; строчка 130 — 25 000 руб.;

- строчка 110 — 24.06.2017; строчка 140 — 3 250 руб.;

- строчка 120 — 30.06.2017:

Пример 4. Отпуск начинается в одном квартале, а отпускные выплачены в предшествующем квартале

Предположим, сотруднику организации предоставляется отпуск с 05 июля. Бухгалтер начислил и выплатил отпускные 29 июня в сумме 25 600 руб.; налог 13% в сумме 3 328 руб.

Начисленные отпускные в расчете 6 НДФЛ отражаются за полугодие 2017 года.

Выполним расчет и заполним форму следующим образом:

- строчка 020 — 25 600 руб.;

- строчка 040 — 3 328 руб.;

- строчка 070 — 3 328 руб.

- строчка 100 — 29.06.2017; строка 130 — 25 600 руб.;

- строчка 110 — 29.06.2017; строка 140 — 3 328 руб.;

- строчка 120 — 30.06.2017: