Bidang dalam perintah pembayaran untuk mengirim pajak. Prosedur untuk mengisi pesanan pembayaran

Saat ini, salah satu jenis pembayaran nontunai yang dominan di Federasi Rusia adalah pelaksanaan perintah pembayaran. Namun, meskipun digunakan secara luas, saat membuat pesanan pembayaran, pertanyaan sering muncul tentang pengisian bidang dokumen yang benar. Terutama sering, legislator mengubah persyaratan untuk memberikan informasi posisi status penerima pembayaran dan faktor arah pembayaran. Ini diperlukan 110 dalam urutan pembayaran. Mari kita bicara tentang fitur mengisinya di 2018.

Ketentuan umum tentang dokumen

Formulir pesanan pembayaran, seperti semua bentuk dokumen lain yang penyelesaiannya dilakukan, disiapkan dan disetujui oleh Bank Sentral Federasi Rusia dalam Peraturan No. 383-P tanggal 19/06/2012. Ini juga menyajikan metodologi, berikut dokumen yang diisi, dan dalam Lampiran No. 3 - formulir yang disetujui, menunjukkan bidang bernomor untuk kemudahan pengisian. Kami tidak akan mencantumkan semua detail pembayaran, karena hanya 110 bidang. Dalam pesanan pembayaran 2018 tahun, atau lebih tepatnya dalam persyaratan Bank Sentral untuk mengisinya, sejauh ini tidak ada perubahan, karena penyesuaian terakhir disetujui baru-baru ini - pada Agustus 2017. Mari kita lihat naik turunnya pemrosesan persyaratan ini.

Urutan pembayaran: jenis pembayaran di bidang 110

Kode 110 dalam perintah pembayaran menunjukkan jenis pembayaran dan ditempatkan di blok informasi penerima. Perhatikan bahwa persyaratan Bank Sentral Federasi Rusia untuk desain bidang ini cukup sering berubah. Tampaknya ini bukan hanya karena ketidaksepakatan antardepartemen dan ketidaksempurnaan norma-norma legislatif, tetapi juga karena perkembangan teknologi.

Dengan demikian, Kementerian Keuangan Federasi Rusia, dengan perintah No. 126n tertanggal 30/10/2014, membatalkan pengisian baris 110 dari pesanan pembayaran dari 2015, tetapi hampir pada saat yang sama, Bank Sentral Federasi Rusia mencatat kebutuhan untuk mengisi bidang ini dan dalam surat No. 234-T tanggal 30/12/2014 menetapkan kewajiban untuk membubuhkan tanda “0”.

Situasi telah berubah dalam satu tahun terakhir. Atas perintah Bank Sentral Federasi Rusia 5 Juli 2017 No. 4449-U, perubahan baru dilakukan pada Peraturan No. 383-P tentang aturan transfer uang. Mereka mulai beroperasi dari 08/08/2017. Kami akan menjelaskan alasan penyesuaian berikutnya dan memberi tahu Anda pembayaran mana yang akan terpengaruh.

Bank Rusia harus memperbarui persyaratan untuk mengisi bidang ini karena adopsi versi baru Undang-Undang "Tentang Sistem Pembayaran Nasional" No. 161-FZ tertanggal 27 Juni 2011. Perubahan yang dimaksud pada dasarnya adalah hasil dari pelaksanaan program negara untuk pengenalan sistem pembayaran domestik, yang keunggulannya adalah independensi dari instrumen asing dan sanksi.

Pesanan pembayaran: bidang 110 di 2018

Mengisi 110 persyaratan hari ini disediakan hanya dalam kasus di mana pembayaran ditujukan kepada seseorang, dan ia menerima dana dari anggaran negara. Pembayaran tersebut adalah:

- Pemeliharaan/tunjangan moneter/remunerasi/pegawai lembaga negara;

- Remunerasi personel lembaga negara, organisasi kota, serta dana non-anggaran negara;

- Beasiswa yang dialokasikan oleh negara;

- Pensiun, santunan dan pembayaran sosial lainnya dari Dana Pensiun;

- Pemeliharaan hakim seumur hidup.

Jika pembayaran termasuk dalam salah satu kategori yang ditunjukkan dalam daftar, maka jenis pembayaran dalam perintah pembayaran 2018 di bidang 110 ditandai dengan angka "1". Sangat mungkin bahwa seiring waktu daftar ini akan berkembang, karena undang-undang No. 161-FZ tidak mengecualikan kemungkinan seperti itu.

Saat melakukan pembayaran lain, aturan tetap berlaku - kolom 110 dalam pembayaran tidak diisi. Ini berlaku bahkan untuk:

- Transfer yang bersifat wajib ke perbendaharaan;

- Penyelesaian yang dilakukan oleh perusahaan, pengusaha dan perorangan.

Jadi, pengisian antrean 110 dalam perintah pembayaran pada tahun 2018 menjadi kewajiban selama ini hanya untuk operasi pengiriman uang ke individu dari dana anggaran.

Dari artikel ini Anda akan belajar:

Atas Perintah Kementerian Keuangan Rusia tertanggal 23 September 2015 No. 148n, perubahan lebih lanjut dilakukan pada Aturan untuk mengisi pesanan pembayaran (untuk meningkatkan prosedur otomatis untuk memproses informasi yang terkandung dalam pesanan pembayaran, aturan untuk menentukan informasi yang diberikan dalam Lampiran 1-5 Ordo menguraikan secara lebih rinci persyaratan mengenai nilai-nilai numerik refleksi dari rincian (jumlah karakter (digit) dalam rincian tertentu diatur, dan juga ditunjukkan bahwa dalam detail semua karakter tidak dapat secara bersamaan mengambil nilai "0"), mis. - persyaratan untuk mengisi detail pesanan untuk mentransfer dana ke sistem anggaran Federasi Rusia), beberapa di antaranya mulai berlaku pada 13/12/2015 , yang lainnya akan mulai berlaku pada 28/03/2016:

Perintah Kementerian Keuangan Rusia tertanggal 30 Oktober 2014 No. 126n mulai 1 Januari 2015 mengubah persyaratan untuk menentukan informasi dalam pesanan pembayaran pajak, biaya, bea cukai, dan pembayaran wajib lainnya:

Perintah Kementerian Keuangan Rusia tertanggal 12 November 2013 No. 107n memperkenalkan perubahan berikut pada aturan untuk mengisi pesanan pembayaran, yang harus diterapkan mulai 1 Januari 2014:

Dalam pesanan pembayaran, alih-alih OKATO, mulai 1 Januari, tunjukkan OKTMO. Dan pada 31 Maret, prop baru akan muncul - kode UIN.

Apa itu perintah pembayaran?

- ini adalah dokumen penyelesaian utama, di mana pembayar, individu, pengusaha perorangan atau badan hukum, mentransfer dana dari rekening banknya atau tanpa membuka rekening.

Organisasi dan pengusaha perorangan menggunakan perintah pembayaran untuk membayar:

barang, pekerjaan, jasa;

pajak, biaya, kontribusi;

pembayaran badan hukum dan pengusaha perorangan untuk karyawan mereka;

pembayaran lainnya.

Pesanan dapat dikirimkan ke bank di atas kertas atau dalam bentuk elektronik, melalui sistem bank-klien (Internet banking, dll.).

Bentuk formulir (contoh) perintah pembayaran, disetujui oleh Peraturan No. 383-P

Formulir pesanan pembayaran baru terlihat seperti ini:

Ini terlihat mengesankan, terutama ketika Anda mempertimbangkan seberapa bertanggung jawab Anda perlu mendekati masalah mengisi setiap bidang pembayaran untuk transfer pajak. Harga kesalahan terlalu tinggi - ini adalah perselisihan yang akan datang dengan pejabat tentang pengakuan fakta pembayaran pajak.

Untuk mencegah hal ini terjadi, mari kita cari tahu cara mengisi pesanan pembayaran untuk setiap sel (kolom).

Cara mengisi pesanan pembayaran

Agar pembayaran sampai ke penerima, Anda harus mengisi pesanan pembayaran dengan benar. Sepintas, tidak ada yang rumit di sini, tetapi dalam praktiknya, masalah sangat sering muncul (terutama dalam kasus di mana pajak diakui sebagai dibayar), jika pembayaran dilakukan dengan menggunakan perintah pembayaran "cacat". Oleh karena itu, berikut ini kita akan membahas bagaimana segala sesuatunya harus dilakukan agar tidak timbul lagi di kemudian hari. Untuk melakukan ini, Anda perlu tahu apa arti setiap bidang pembayaran.

Formulir pesanan pembayaran menyediakan entri informasi dan lokasi detail di bidang tertentu dari pesanan pembayaran dalam formulir yang disandikan. Hal ini diperlukan agar semua peserta (bank, pembayar, penerima) dapat memahami perintah tersebut, dapat menyimpan catatan pembayaran secara otomatis, dengan cepat melakukan pengelolaan dokumen dalam bentuk elektronik antara semua peserta dan hubungan hukum lainnya.

Terlepas dari siapa Anda mengirim pembayaran (ke kantor pajak atau pemasok barang), nomor yang sama ditunjukkan di sudut kanan atas. Angka ini selalu sama dan tidak berubah (0401060). Dan itu berarti jumlah bentuk pesanan pembayaran terpadu, yang ditetapkan oleh Bank Sentral Federasi Rusia.

| nomor lapangan Nilai bidang |

Mengisi pesanan |

||||||||||||||||||||||||||||||||||||||||||

3 |

Nomor pesanan pembayaran ditunjukkan (kecuali 0). Nomor ditetapkan oleh pembayar sesuai dengan urutan penomoran yang ditetapkan olehnya. Nomor tersebut dapat ditetapkan oleh bank jika perintah pembayaran diisi oleh bank untuk transfer individu. Menurut Peraturan No. 383-P, nomor pembayaran tidak boleh melebihi enam digit. Namun, pembatasan ini berlaku mulai 1 April 2013. Menurut prosedur sebelumnya, identifikasi pembayaran di jaringan penyelesaian Bank Rusia dilakukan oleh tiga digit terakhir dari nomor dokumen pembayaran, yang harus berbeda dari 000 (Lampiran No. 4 pada Peraturan Bank Rusia pada pembayaran non-tunai di Federasi Rusia tertanggal 03.10.2002 No. 2-P). Selama masa transisi dari 9 Juli 2012 hingga 1 April 2013, lebih aman untuk menghindari angka 1000, 2000, dst. |

||||||||||||||||||||||||||||||||||||||||||

4 |

|||||||||||||||||||||||||||||||||||||||||||

| 6

Suma dalam kursif |

Jumlah ditulis dari awal baris dengan huruf kapital. Kata-kata "rubel" dan "kopeks" ditunjukkan dalam kasus yang sesuai dan tidak disingkat. Uang ditunjukkan dengan angka. Sekarang jumlah dalam kata-kata harus diisi hanya dalam pembayaran kertas. Dalam elektronik tidak diperlukan lagi. Namun hingga 1 April 2013, aturan transisi berlaku. Dalam perintah pembayaran, perlu untuk mencatat jumlah dengan cara yang ditetapkan oleh bank (klausul 10.4 Peraturan No. 383-P). Sementara banyak lembaga kredit mengharuskan Anda untuk mengisi kedua jumlah tersebut. Selain itu, di "bank-klien" jumlah dalam kata-kata diisi secara otomatis. Jika tiba-tiba menghilang, maka kemungkinan besar bank hanya beralih ke aturan baru untuk memproses dokumen. Anda tidak perlu mengisi jumlah secara manual, tetapi tidak akan berlebihan untuk mengklarifikasi informasi ini dengan bank. |

||||||||||||||||||||||||||||||||||||||||||

| 7

Jumlah |

Jumlahnya ditunjukkan dalam angka, rubel dipisahkan dari kopek dengan tanda "-" (misalnya, 7575-28). Jika jumlahnya dalam seluruh rubel, tanpa kopeck, maka 00 kopeck dapat dihilangkan, sedangkan jumlah pembayaran dan tanda sama dengan "=" diletakkan (misalnya, 7575=). Dalam hal ini, di kolom 6 "Jumlah dalam kata" kopecks juga tidak ditunjukkan. |

||||||||||||||||||||||||||||||||||||||||||

| 8

Pembayar |

Kesatuan:

Pengusaha perorangan:

Individu:

Seorang individu yang terlibat dalam praktik pribadi dengan cara yang ditentukan oleh hukum

jika pembayaran dilakukan hanya melalui bank Rusia - menunjukkan nama lengkap. secara penuh (dalam kasus nominatif) dan jenis kegiatan (misalnya, pengacara, dll.); jika bank penerima atau bank perantara adalah bank asing, maka tambahan menunjukkan alamat tempat tinggal/pendaftaran * . * Keterangan tentang alamat lokasi atau tempat tinggal ditandai dengan tanda "//". ** Informasi tentang pembayar individu disorot dengan tanda "//" |

||||||||||||||||||||||||||||||||||||||||||

| 9

sch. Tidak. |

Nomor rekening pembayar ditunjukkan (20 digit, untuk pembayaran di rekening bank dimulai dengan 405, 406, 407, 408) |

||||||||||||||||||||||||||||||||||||||||||

| 10

Bank pembayar |

Nama dan lokasi bank pembayar ditunjukkan (misalnya, Cabang "Pergi - temukan" JSC "Nae * bisnis" Nizhny Novgorod) |

||||||||||||||||||||||||||||||||||||||||||

| 11 | ditempelkan kode identifikasi bank (BIC) bank pembayar. BIC ditugaskan ke setiap bank pada saat pembukaannya oleh Bank Sentral Federasi Rusia, dan dimasukkan ke dalam Direktori khusus Kode Identifikasi Bank Peserta Penyelesaian yang melakukan pembayaran melalui jaringan penyelesaian Bank Rusia. |

||||||||||||||||||||||||||||||||||||||||||

| 12

No rekening. |

Nomor rekening koresponden bank pembayar. Jika pembayar adalah klien Bank Rusia, maka bidang tersebut dibiarkan kosong. |

||||||||||||||||||||||||||||||||||||||||||

| 13

bank penerima pembayaran |

Nama dan lokasi bank penerima ditunjukkan (misalnya, Frivolny OJSC, St. Petersburg) |

||||||||||||||||||||||||||||||||||||||||||

| 14 | Kode identifikasi bank (BIC) dari bank penerima ditempelkan. BIC ditugaskan ke setiap bank pada saat pembukaannya oleh Bank Sentral Federasi Rusia, dan dimasukkan ke dalam Direktori khusus Kode Identifikasi Bank dari Peserta Penyelesaian yang Melakukan Pembayaran Melalui Jaringan Penyelesaian Bank Rusia. |

||||||||||||||||||||||||||||||||||||||||||

| 15

No rekening. |

Nomor rekening koresponden bank penerima ditunjukkan. Jika penerima adalah klien Bank Rusia, maka bidang tersebut dibiarkan kosong. |

||||||||||||||||||||||||||||||||||||||||||

| 16

Penerima |

Persyaratan Peraturan No. 383-P ini harus diperhatikan dalam pembayaran kepada pihak lawan. |

||||||||||||||||||||||||||||||||||||||||||

| 17

sch. Tidak. |

Nomor rekening penerima dana (20 digit) dicantumkan. |

||||||||||||||||||||||||||||||||||||||||||

| 18

Jenis operasi |

Bidang ini ("Jenis operasi") menunjukkan kode perintah pembayaran. Sandi dokumen pembayaran dan penyelesaian ditetapkan oleh Bank Rusia dalam aturan akuntansi untuk lembaga kredit. Untuk pesanan pembayaran, bidang ini harus berisi sandi 01 . |

||||||||||||||||||||||||||||||||||||||||||

| 19

Jangka waktu pembayaran. |

Bidang tidak diisi. | ||||||||||||||||||||||||||||||||||||||||||

| 20

Naz.pl. |

Kolom tidak diisi | ||||||||||||||||||||||||||||||||||||||||||

| 21

Oker. papan. |

Di bidang "Prioritas pembayaran", salah satu dari 6 prioritas yang ditetapkan oleh Pasal 855 KUH Perdata Federasi Rusia ditunjukkan. Paling sering, penyelesaian dengan perintah pembayaran melibatkan indikasi kelompok prioritas berikut: 3 - pembayaran anggaran, kontribusi dana, transfer gaji; 6 - penyelesaian dengan penjual dan pemasok lain. |

||||||||||||||||||||||||||||||||||||||||||

| 22

Kode |

Bidang tidak diisi. Mulai 28/03/2016 UIN dapat terdiri dari 20 atau 25 karakter. |

||||||||||||||||||||||||||||||||||||||||||

| 23

Res. bidang |

Bidang cadangan tidak diisi. | ||||||||||||||||||||||||||||||||||||||||||

| 24

Tujuan pembayaran |

Hal ini ditunjukkan: tujuan pembayaran, nama barang, pekerjaan, jasa, nomor dan tanggal kontrak, dokumen perdagangan, informasi lain yang diperlukan. Ini mengikuti dari Aturan baru bahwa pembayar mengisi PPN sebagai bagian dari pembayaran sesuka hati. Aturan sebelumnya mengharuskan PPN harus ditampilkan sebagai baris terpisah atau pajak tidak dibayar. Bank tetap harus menulis dalam tujuan pembayaran apakah jumlah tersebut sudah termasuk PPN. Oleh karena itu, lebih aman untuk tidak menolak informasi tersebut. Persyaratan Peraturan No. 383-P ini harus diperhatikan - dalam semua pembayaran. |

||||||||||||||||||||||||||||||||||||||||||

| 43

MP |

|||||||||||||||||||||||||||||||||||||||||||

| 61

TIMAH |

NPWP penerima dana (jika ada) dicantumkan. Mulai 28/03/2016, NPWP penerima pembayaran pajak dan premi asuransi hanya boleh terdiri dari 10 karakter. Pos pemeriksaan penerima () harus terdiri dari 9 karakter. Dalam hal ini, nilai TIN tidak dapat dimulai dengan dua nol. |

||||||||||||||||||||||||||||||||||||||||||

| 62, 71 | Bidang terisi bank(sebutkan tanggal penerimaan oleh bank dan tanggal pendebetan). | ||||||||||||||||||||||||||||||||||||||||||

Bidang 101 - 110 dari pesanan pembayaran

|

|||||||||||||||||||||||||||||||||||||||||||

| 101 | Status pembayar ditunjukkan: 01 - wajib pajak (pembayar biaya) - badan hukum; 02 - agen pajak; 03 - organisasi layanan pos federal yang menerbitkan dokumen penyelesaian untuk transfer ke sistem anggaran Federasi Rusia pajak, biaya, bea cukai, dan pembayaran lainnya dari kegiatan ekonomi asing (selanjutnya disebut pembayaran bea cukai) dan pembayaran lain yang dibayarkan oleh individu; 04 - otoritas pajak; 05 - badan teritorial Layanan Jurusita Federal; 06 - peserta dalam kegiatan ekonomi asing - badan hukum; 07 - Departemen bea cukai; 08 - pembayar pembayaran lain yang mentransfer pembayaran ke sistem anggaran Federasi Rusia (kecuali untuk pembayaran yang dikelola oleh otoritas pajak); 09 - wajib pajak (pembayar biaya) - pengusaha perorangan; 10 - pembayar pajak (pembayar biaya) - notaris yang melakukan praktik swasta; 11 - wajib pajak (pembayar biaya) - pengacara yang telah mendirikan kantor pengacara; 12 - pembayar pajak (pembayar biaya) - kepala ekonomi petani (pertanian); 13 - wajib pajak (pembayar biaya) - orang perseorangan lainnya - klien bank (pemegang rekening); 14 - wajib pajak yang melakukan pembayaran kepada orang pribadi; 15 - lembaga kredit (cabangnya) yang telah menerbitkan dokumen penyelesaian untuk jumlah total transfer ke sistem anggaran Federasi Rusia pajak, biaya, pembayaran bea cukai, dan pembayaran lain yang dibayarkan oleh individu tanpa membuka rekening bank; 16 - peserta dalam kegiatan ekonomi asing - individu; 17 - peserta dalam kegiatan ekonomi asing - pengusaha perorangan; 18 - pembayar pembayaran bea cukai, yang bukan pemberi pernyataan, yang diwajibkan oleh undang-undang Federasi Rusia untuk membayar pembayaran bea cukai; 19 - organisasi dan cabangnya yang telah mengeluarkan dokumen penyelesaian untuk transfer ke rekening badan Perbendaharaan Federal dari dana yang dipotong dari pendapatan (penghasilan) debitur - individu untuk melunasi utang atas pembayaran pabean berdasarkan eksekutif dokumen yang dikirim ke organisasi dengan cara yang ditentukan; 20 - organisasi kredit (cabangnya) yang menerbitkan dokumen penyelesaian untuk setiap pembayaran individu untuk transfer pembayaran pabean yang dibayarkan oleh individu tanpa membuka rekening bank. Catatan: nilai bea materai dimasukkan 08 - pembayar pembayaran lain yang mentransfer pembayaran ke sistem anggaran Federasi Rusia (kecuali untuk pembayaran yang dikelola oleh otoritas pajak). Dari 28/03/2016 (jika salah satu status 09 - 14 ditunjukkan dalam pembayaran) dan pada saat yang sama tidak ada pengenal akrual unik (UIN) dalam variabel "Kode", maka NPWP harus ditunjukkan di kolom lapangan yang disediakan untuk itu. |

||||||||||||||||||||||||||||||||||||||||||

| 102 | Pembayar ditunjukkan (jika ada). | ||||||||||||||||||||||||||||||||||||||||||

| 103 | Pos pemeriksaan penerima ditunjukkan (jika ada). Mulai 28 Maret 2016, pos pemeriksaan penerima pembayaran harus terdiri dari 9 karakter. Dalam hal ini, nilai pos pemeriksaan tidak dapat dimulai dengan dua nol. |

||||||||||||||||||||||||||||||||||||||||||

| 104 | Indikator ditunjukkan sesuai dengan klasifikasi pendapatan anggaran Federasi Rusia. Mulai 28/03/2016, 20 atau 25 karakter (angka) CSC harus ditunjukkan, sementara semua karakter CSC tidak dapat secara bersamaan mengambil nilai nol (“0”). |

||||||||||||||||||||||||||||||||||||||||||

| 105 | Nilai kodenya diturunkan OKATO pembentukan kota sesuai dengan pengklasifikasi objek-objek divisi administrasi-teritorial All-Rusia, di wilayah di mana dana dimobilisasi dari pembayaran pajak (biaya) ke sistem anggaran Federasi Rusia. Mulai 1 Januari 2014 dalam "105" yang diperlukan dari perintah pembayaran untuk pembayaran pajak, Anda harus meletakkan (Pengklasifikasi wilayah kotamadya All-Rusia) alih-alih kode OKATO. Dalam hal ini, perlu untuk menunjukkan kode OKTMO dari pemukiman perkotaan atau pedesaan itu (wilayah intra-urban kota-kota penting federal, distrik perkotaan, distrik kota), di wilayah di mana dana dimobilisasi dari pembayaran pajak, penagihan dan pembayaran lainnya. Jika pajak dibayar berdasarkan pengembalian pajak, bidang yang ditunjuk harus berisi kode OKTMO sesuai dengan pengembalian pajak ini. Dalam hal ini, mulai 1 Januari 2014, saat mengisi pengembalian pajak (sebelum persetujuan formulir baru mereka), pembayar pajak dan agen pajak direkomendasikan untuk memasukkan "kode OKATO" ke bidang (surat Layanan Pajak Federal Rusia tanggal 17 Oktober 2013 No.ED-4-3/18585 . Untuk mengidentifikasi pembayaran anggaran dengan jelas, otoritas keuangan entitas konstituen Federasi Rusia, bersama dengan UFK dan Layanan Pajak Federal Rusia, diperintahkan untuk memperbarui tabel korespondensi antara kode OKATO dan kode OKTMO (surat Kementerian Keuangan Rusia tanggal 09.10.2013 No. 21-03-05 / 42211. Lebih baik bagi organisasi untuk mengklarifikasi terlebih dahulu dalam inspeksi mereka kode mana yang harus dimasukkan ke dalam pesanan pembayaran setelah 1 Januari. Mulai 28/03/2016, perlu untuk menunjukkan nilai kode yang ditetapkan untuk wilayah kotamadya (wilayah antar pemukiman) atau pemukiman yang merupakan bagian dari kotamadya sesuai dengan OKTMO. Kode OKTMO terdiri dari 8 atau 11 karakter (digit), sedangkan semua karakter (digit) kode OKTMO tidak dapat secara bersamaan mengambil nilai nol ("0"). |

||||||||||||||||||||||||||||||||||||||||||

| 106 |

Indikatornya ditunjukkan alasan pembayaran, yang memiliki 2 karakter dan dapat mengambil nilai berikut: bidang "dasar pembayaran" dapat mengambil nilai berikut: "DE"- deklarasi bea cukai; Saat melakukan pembayaran lain ke sistem anggaran (misalnya, pembayaran untuk layanan lembaga anggaran di bawah yurisdiksi otoritas negara, jenis denda dan tugas negara tertentu yang tidak dikelola oleh otoritas pajak) di lapangan iniditempelkan 0. Menurut aturan baru, atribut "106" dilengkapi dengan nilai berikut sebagai dasar pembayaran: DI- pelunasan kredit pajak investasi;TL- pelunasan oleh pendiri (peserta) organisasi debitur, pemilik properti debitur - perusahaan kesatuan atau pihak ketiga dari utang dengan cara yang diterapkan dalam kasus kepailitan; RK- pelunasan utang oleh debitur yang dicantumkan dalam daftar piutang kreditur menurut tata cara yang berlaku dalam rangka perkara kepailitan; ST- pelunasan selama prosedur tersebut dari hutang saat ini. |

||||||||||||||||||||||||||||||||||||||||||

| 107 |

Saat membayar pajak: Indikator periode pajak diletakkan, yang menunjukkan frekuensi pembayaran pajak (biaya) atau tanggal tertentu untuk pembayaran pajak (biaya). Jika sebuah pembayaran dibayar bulanan, maka indikatornya terlihat seperti: Saat melakukan bea cukai dan pembayaran lainnya dari kegiatan ekonomi asingdi lapangan ini tampaknya kode otoritas bea cukai. |

||||||||||||||||||||||||||||||||||||||||||

| 108 |

Nomor dokumen yang menjadi dasar pembayaran dilakukan ditempelkan. Bergantung pada nilainya, bidang 108 menunjukkan jumlah dokumen berikut:

Jika seseorang membayar pajak (bea masuk) berdasarkan pemberitahuan yang diisi oleh otoritas pajak, maka bidang ini harus diisi dengan nilai yang ditentukan dalam bidang "Indeks dokumen" pemberitahuan ini.

Saat melakukan pembayaran lain ke sistem anggaran (misalnya, pembayaran untuk layanan lembaga anggaran di bawah yurisdiksi otoritas negara, jenis denda dan tugas negara tertentu yang tidak dikelola oleh otoritas pajak) di lapangan iniditempelkan 0. Mulai 28/03/2016, di bidang 108 dari pesanan transfer dana, nomor dokumen, yang merupakan dasar pembayaran, ditunjukkan. Saat melakukan pembayaran saat ini, termasuk berdasarkan pernyataan (perhitungan) pajak, atau pelunasan utang secara sukarela tanpa adanya persyaratan otoritas pajak untuk membayar pajak (tugas) (indikator dasar pembayaran adalah "TP" atau “ZD”), indikator nomor dokumen menunjukkan nol ("0") |

||||||||||||||||||||||||||||||||||||||||||

| 109 | Tanggal dokumen atas dasar pembayaran dilakukan ditunjukkan dalam format "DD.MM.YYYY". Untuk pembayaran saat ini(nilai (dasar pembayaran) sama dengan "TP") pada indikator tanggal dokumen, tanggal pernyataan (perhitungan) yang diserahkan kepada otoritas pajak ditunjukkan, yaitu tanggal tanda tangan pernyataan oleh wajib pajak. Jika sebuah membayar hutang secara sukarela untuk masa pajak yang berakhir, dengan tidak adanya persyaratan untuk membayar pajak (biaya) dari otoritas pajak (nilai indikator dasar pembayaran adalah "ZD"), nol ("0") dimasukkan dalam indikator tanggal dokumen. Dalam kasus lain, tanggal dokumen, yang nomornya ditunjukkan di bidang 108, ditunjukkan. di lapangan iniditempelkan 0.

|

||||||||||||||||||||||||||||||||||||||||||

110 |

Aturan untuk desain bidang 110 dari pesanan pembayaran dari 01/01/2015, termasuk pengurangan jumlah detail yang diperlukan. Dari tanggal yang ditentukan, tidak perlu mengisi "110" yang diperlukan - jenis pembayaran "saat mengeluarkan perintah pembayaran. Sebagai gantinya, kode subtipe pendapatan akan tercermin dalam digit ke-14 - ke-17 dari CCC, memungkinkan Anda untuk mengidentifikasi jenis pembayaran: 2100 - hukuman untuk pembayaran yang relevan; 2200 - bunga atas pembayaran yang sesuai. Saat membayar pajak: Indikator jenis pembayaran ditempelkan: Saat melakukan bea cukai dan pembayaran lainnya dari kegiatan ekonomi asing: Jenis pembayaran ditunjukkan dalam nilai: Saat melakukan pembayaran lain ke sistem anggaran (misalnya, pembayaran untuk layanan lembaga anggaran di bawah yurisdiksi otoritas negara, jenis denda dan tugas negara tertentu yang tidak dikelola oleh otoritas pajak) di lapangan inipertumbuhan disediakan 0 . pe- pembayaran denda; HRC- pembayaran bunga.Jika tidak, akan perlu untuk menunjukkan nol "0". Jadi, ketika membayar pajak (biaya), termasuk uang muka, kontribusi, sanksi pajak, denda administrasi dan lainnya, serta pembayaran lain yang dikelola oleh otoritas pajak, nilai "0" ditunjukkan dalam "110" yang diperlukan. Penyederhanaan tersebut diasumsikan akan membantu untuk menghindari kesalahan yang biasanya terjadi saat mengisi atribut ini. |

||||||||||||||||||||||||||||||||||||||||||

Pengisian sampel sesuai dengan Peraturan No. 383-P:

Contoh pengisian surat perintah pembayaran diambil dari website UNP.

Cara mengisi formulir pembayaran saat mentransfer pajak untuk orang lain

Dalam Surat Layanan Pajak Federal Rusia tertanggal 17 Maret 2017 No. ZN-3-1 / [dilindungi email] Layanan Pajak Federal menjelaskan cara mengisi rincian dokumen pembayaran jika membayar pajak untuk orang lain:

"NPWP pembayar" - NPWP pembayar, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya dipenuhi;

"KPP" pembayar - KPP pembayar, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi dan pembayaran lainnya dipenuhi;

"Pembayar" - informasi tentang pembayar yang melakukan pembayaran. Untuk individu - nama belakang, nama depan, patronimik individu yang bertindak sebagai pembayar untuk melakukan pembayaran ke sistem anggaran Federasi Rusia;

"Tujuan pembayaran" - NPWP dan KPP (hanya NPWP perorangan) dari orang yang melakukan pembayaran dan nama (nama lengkap) pembayar, yang kewajibannya dipenuhi. Tanda "//" digunakan untuk menyorot informasi tentang pembayar. Rincian ini ditunjukkan di posisi pertama sehubungan dengan informasi tambahan lainnya yang ditunjukkan di bidang "Tujuan pembayaran";

"Status pembayar" (bidang 101) - status orang yang kewajibannya untuk membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya dipenuhi.

Kode OKTMO

Versi baru pengklasifikasi wilayah kotamadya (OKTMO) All-Rusia OK 033-2013 (dapat berubah dari 1/2013 hingga 12/2013):

Volume 1. Distrik Federal Pusat (arsip RAR 1,5 Mb)

Volume 2. Distrik Federal Barat Laut (arsip RAR 0,7 Mb)

Volume 3. Distrik Federal Selatan (arsip RAR 0,3 Mb)

Volume 4. Distrik Federal Kaukasia Utara (arsip RAR 0,2 Mb)

Volume 5. Distrik Federal Volga (arsip RAR 1.1 Mb)

Volume 6. Distrik Federal Ural (arsip RAR 0,2 Mb)

Volume 7. Distrik Federal Siberia (arsip RAR 0,5 Mb)

Volume 8. Distrik Federal Timur Jauh (arsip RAR 0,2 Mb)

Informasi Kementerian Keuangan Rusia - Tabel ringkasan korespondensi antara kode OKATO dan kode OKTMO Federasi Rusia per 31 Desember 2013

Di mana menunjukkan UIN

Pada 13 Maret 2014, Layanan Pajak Federal Rusia menerbitkan Penjelasan "Tentang prosedur untuk menentukan UIN saat mengisi pesanan untuk transfer dana dalam pembayaran pajak (biaya) ke sistem anggaran Federasi Rusia":

Perintah Kementerian Keuangan Rusia tertanggal 12 November 2013 N 107n menyetujui Aturan untuk menentukan informasi dalam perincian pesanan tentang transfer dana untuk pembayaran pembayaran ke sistem anggaran Federasi Rusia (selanjutnya disebut Aturan ), yang mulai berlaku pada tanggal 4 Februari 2014.

Kepatuhan terhadap Aturan ini mengatur kewajiban untuk mengisi semua perincian pesanan tentang transfer dana untuk pembayaran pembayaran ke sistem anggaran Federasi Rusia (selanjutnya disebut sebagai pesanan).

Bentuk dan rincian pesanan sesuai dengan perintah pembayaran yang diberikan dalam Lampiran 2 Peraturan Bank Rusia No. 383-P tanggal 19 Juni 2012 "Tentang Aturan Transfer Dana".

Untuk pembayar pembayaran pajak, administrator pendapatan anggaran, dan semua penyusun perintah lainnya, Aturan memberikan indikasi dalam urutan pengidentifikasi akrual unik (selanjutnya disebut sebagai UIN).

Perintah Kementerian Keuangan Rusia di atas memberikan indikasi UIN dari 31.03.2014- dalam persyaratan pesanan "". Hingga 31/03/2014 UIN ditunjukkan dalam atribut "". Jika tidak mungkin untuk menentukan nilai UIN tertentu, nol "0" ditunjukkan dalam variabel "Kode".

Penjelasan serupa tentang prosedur penetapan UIN, jika ada, tercantum dalam surat Bank Sentral Federasi Rusia 26 November 2013 N 45-7-1 / 121.

Jadi, ada situasi ketika UIN tidak ada.

Apa saja situasi-situasi ini?

Saat mentransfer jumlah pajak (biaya) yang dihitung oleh badan hukum dan pengusaha perorangan secara mandiri berdasarkan deklarasi pajak (perhitungan), pengidentifikasi akrual adalah kode klasifikasi anggaran (BCC), yang tercermin dalam perintah pembayaran. UIN saat membayar pembayaran pajak oleh wajib pajak yang ditentukan tidak terbentuk.

Sehubungan dengan keadaan yang ditunjukkan dan kebutuhan untuk mematuhi ketentuan Peraturan tentang pencegahan adanya rincian yang tidak terisi dalam pelepasan badan hukum dan pengusaha perorangan, berikut ini ditunjukkan dalam instruksi:

sampai 31.03.2014 di atribut " " (bidang 24) - " UN 0///".

Setelah informasi tentang pengenal akrual unik, yang mengambil nilai nol (UIN 0), karakter pemisah "///" diletakkan. Setelah karakter pemisah, Wajib Pajak dapat menunjukkan informasi tambahan yang diperlukan untuk mengidentifikasi tujuan pembayaran;

dari 31.03.2014 di atribut " " (bidang 22) - "0".

Wajib Pajak - orang pribadi membayar pajak properti (pajak tanah, pajak properti orang pribadi, pajak transportasi) berdasarkan pemberitahuan pajak yang dikirim oleh otoritas pajak dan dokumen pembayaran (pemberitahuan) yang dilampirkan dalam bentuk N PD (pajak).

Dokumen-dokumen ini diisi oleh otoritas pajak secara otomatis menggunakan perangkat lunak, termasuk UIN. Pada saat yang sama, sebagai UIN dalam dokumen pembayaran (pemberitahuan) dalam bentuk N PD (pajak), indeks dokumen ditunjukkan.

Jika seseorang ingin mentransfer pembayaran pajak ke sistem anggaran tanpa adanya pemberitahuan dari otoritas pajak dan perintah pembayaran (pemberitahuan) yang lengkap dilampirkan, maka dokumen pembayaran dibuat sendiri.

Apa kemungkinan untuk ini?

Dokumen pembayaran dapat dibuat menggunakan layanan elektronik yang diposting di situs web Layanan Pajak Federal Rusia. Dalam hal ini, indeks dokumen ditetapkan secara otomatis.

Pajak dapat dibayar tunai melalui lembaga kredit.

Dalam hal pengisian dokumen pembayaran (pemberitahuan) dalam bentuk N PD-4sb (pajak) oleh individu di cabang Sberbank, indeks dokumen dan UIN tidak ditunjukkan. Pada saat yang sama, dokumen pembayaran (pemberitahuan) harus menunjukkan nama belakang, nama depan, patronimik individu, serta alamat tempat tinggal atau tempat tinggal (jika individu tidak memiliki tempat tinggal). ).

Juga, pajak oleh individu dapat dibayar melalui lembaga kredit lain yang dapat mengeluarkan perintah pembayaran format lengkap. Dalam hal ini, bidang 22 "Kode" menunjukkan "0" atau indeks dokumen yang ditetapkan oleh otoritas pajak, jika orang tersebut memilikinya.

Aturan pengisian perintah pembayaran jika pembayaran pajak dialihkan oleh orang lain

Undang-Undang Federal No. 401-FZ tanggal 30 November 2016, pasal 45 Kode Pajak Federasi Rusia mencakup ketentuan tentang kemungkinan membayar pembayaran pajak untuk wajib pajak oleh orang lain.

Dalam hal ini, aturan untuk mengisi pembayaran telah dikembangkan, dengan ketentuan sebagai berikut:

di bidang "TIN" pembayar, nilai NPWP pembayar, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia, dipenuhi;

di bidang "Pembayar" - informasi tentang pembayar yang melakukan pembayaran (nama badan hukum atau nama lengkap individu);

di bidang "Tujuan pembayaran" - NPWP dan KPP (hanya NPWP perorangan) dari orang yang melakukan pembayaran dan nama (nama lengkap) pembayar, yang kewajibannya dipenuhi. Tanda "//" digunakan untuk menyorot informasi tentang pembayar. Rincian ini ditunjukkan di posisi pertama sehubungan dengan informasi tambahan lainnya yang ditunjukkan di bidang "Tujuan pembayaran";

di bidang "101" "Status pembayar" - status orang yang kewajibannya membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia sedang dipenuhi.

Dalam menjalankan tugas:

1. badan hukum - "01";

2. pengusaha perorangan - "09";

3. notaris yang terlibat dalam praktik pribadi - "10";

4. pengacara yang mendirikan kantor pengacara - "11";

5. kepala ekonomi petani (pertanian) - "12";

6. orang alami - "13";

7. wajib pajak melakukan pembayaran kepada individu - "14".

Artikel ini ditulis dan diposting pada 05 Februari 2013. Diperbarui - 06.10.2013, 22.12.2013, 14.01.2014, 26.01.2014, 15.03.2014, 10.12.2014, 21.03.2016, 22.12.2016, 28.03.2017

Perintah pembayaran adalah dokumen utama yang digunakan oleh organisasi untuk pembayaran tanpa uang tunai. Bentuk dan komposisi perinciannya ditentukan oleh peraturan Bank Rusia "Tentang aturan transfer dana" tertanggal 19 Juni 2012 No. 383-P. Dapat diterima untuk membuat pesanan dalam bentuk elektronik dan di atas kertas.

Bidang pesanan pembayaran ditunjukkan pada gambar di bawah ini.

Pertimbangkan prosedur terperinci untuk mengisi bidang pembayaran.

Nomor dan tanggal pesanan pembayaran

Nomor dan tanggal pembayaran masing-masing adalah bidang 3 dan 4. Angka harus bukan nol dan berisi maksimal 6 karakter. Tanggal dalam dokumen kertas diberikan dalam format DD.MM.YYYY, dan dalam bentuk elektronik - dalam format yang ditetapkan oleh bank.

Tipe pembayaran

Kolom 5 menunjukkan jenis pembayaran: "Mendesak", "Elektronik", "Pos", nilai lain dengan cara yang ditentukan oleh bank. Jika disediakan oleh bank, bidang tersebut mungkin tetap kosong.

Dalam pembayaran elektronik, nilainya ditunjukkan dalam bentuk kode yang ditetapkan oleh bank.

Status pembayar

Ini adalah kolom 101. Diisi dengan pembayaran pajak. Daftar kode status diberikan dalam Lampiran 5 atas perintah Kementerian Keuangan Rusia tertanggal 12 November 2013 No. 107n. Kode dasar:

- 01 - wajib pajak (pembayar biaya) - badan hukum;

- 02 - agen pajak;

- 08 - badan hukum pembayar (IP), membayar premi asuransi dan pembayaran lainnya ke sistem anggaran Federasi Rusia;

- 09 - wajib pajak (pembayar biaya) - IP;

- 14 - seorang wajib pajak yang melakukan pembayaran kepada individu;

- 24 - pembayar individu yang membayar premi asuransi dan pembayaran lainnya ke sistem anggaran Federasi Rusia.

Jumlah pembayaran

Ada 2 bidang untuk menentukan jumlah pembayaran:

- 6 - itu menempatkan jumlah dalam kata-kata. Bidang diisi dengan pesanan kertas. Jumlahnya ditunjukkan dari awal baris dengan huruf kapital, sedangkan kata "rubel" dalam kasus yang sesuai tidak disingkat. Kopeck diberikan dalam angka, kata "kopeck" dalam kasus yang sesuai juga tidak disingkat. Jika jumlahnya dinyatakan dalam seluruh rubel, maka kopek dapat dihilangkan.

- 7 - ini menunjukkan jumlah dalam angka. Dalam pembayaran kertas, rubel dipisahkan dari kopek dengan tanda hubung "-". Jika jumlahnya dalam seluruh rubel, maka kopeck dapat dihilangkan, dalam hal ini jumlah pembayaran dan tanda sama dengan "=" diberikan. Dalam pesanan elektronik, jumlahnya dimasukkan dalam format bank.

Informasi tentang pembayar

Ini memiliki bidang-bidang berikut:

- 8 - berisi nama lengkap atau singkatan badan hukum, nama lengkap pengusaha dan status hukumnya atau nama lengkap dan indikasi jenis kegiatan praktisi swasta;

- 60 - NPWP;

- 102 - pos pemeriksaan.

Baca tentang fitur pengisian dokumen pembayaran saat membayar pajak oleh pihak ketiga di artikel:

- “Aturan pengisian perintah pembayaran saat pembayaran pajak oleh pihak ketiga telah disetujui” ;

- “Nuansa pembayaran saat membayar pajak untuk pihak ketiga» .

Rincian bank pembayar

Setelah menentukan pembayar, rincian banknya diberikan:

- nomor akun - bidang 9;

- nama bank - bidang 10 (hanya diisi dalam instruksi di atas kertas);

- BIC - bidang 11;

- rekening koresponden bank - bidang 12.

Informasi tentang penerima pembayaran

Untuk penerima pembayaran, Anda harus menentukan informasi yang sama seperti untuk pembayar, hanya dalam urutan yang sedikit berbeda. Pertama, rincian banknya ditunjukkan: nama bank (dalam pembayaran kertas), nomor rekening, BIC dan corr. akun (bidang 13, 14, 15 dan 17).

PENTING! Hati-hati saat menentukan bank! Jika Anda melakukan kesalahan, pajak (kontribusi) dapat diakui sebagai belum dibayar (klausul 4, pasal 45 Kode Pajak Federasi Rusia). Ini berarti hukuman akan dikenakan.

Setelah rincian bank, informasi tentang penerima diberikan: namanya, NPWP dan KPP (bidang 16, 61 dan 103).

Dalam pembayaran pajak dan kontribusi, organisasi yang mengelolanya muncul sebagai penerima. Pada saat yang sama, nama singkatan badan Perbendaharaan Federal ditunjukkan dan, dalam tanda kurung, nama administrator yang disingkat, misalnya: "UFK untuk kota Moskow (IFTS Rusia No. 16 untuk kota Moskow). Moskow)". Nama harus terdiri dari 160 karakter - panjang persyaratan ini diberikan dalam Lampiran 11 Peraturan No. 383-P.

TIN dan KPP dapat ditemukan di situs web Layanan Pajak Federal Rusia dan FSS.

Baca tentang di mana untuk mengetahui rincian pembayaran pajak.

Jenis operasi

Bidang ini adalah 18. Sandi pesanan pembayaran ditunjukkan di sini. Itu diberi kode 01 (Lampiran 1 Peraturan Bank Rusia tanggal 19 Juni 2012 No. 383-P).

Tanggal jatuh tempo dan tujuan pembayaran

Kolom 19 "Tanggal pembayaran" dan 20 "Tujuan pembayaran" diisi hanya dalam kasus di mana secara tegas diatur oleh instruksi Bank Rusia (Lampiran 1 Peraturan Bank Rusia No. 383-P tanggal Juni 19, 2012). Dalam pesanan untuk pajak dan kontribusi, mereka dibiarkan kosong.

Urutan pembayaran

Di kolom 21, Anda harus menentukan urutan pembayaran sesuai dengan hukum perdata. Untuk pajak dan kontribusi yang dibayar sendiri, ini adalah 5.

Selengkapnya tentang pengisian data urutan pembayaran, baca .

Kolom 22 "Kode" dan 23 "Res. bidang"

Bidang ini untuk Pengenal Pembayaran Unik (UII). Itu ditempelkan hanya ketika ditetapkan oleh penerima dana dan dibawa ke pembayar (klausul 1.1 Arahan Bank Rusia No. 3025-U tanggal 15 Juli 2013). Untuk pembayaran pajak, iuran, dan premi asuransi saat ini, pengenal tidak disetel. Pada saat yang sama, 0 dimasukkan ke dalam bidang "Kode". Anda tidak dapat membiarkan bidang tersebut kosong - bank tidak akan menerima perintah pembayaran seperti itu untuk dieksekusi.

Tetapi bidang cadangan 23 dalam perintah pajak, sebaliknya, tidak diisi.

Informasi Pembayaran

Untuk mentransfer uang ke rekanan, hanya tujuan pembayaran yang ditunjukkan: nomor akun atau kontrak yang PPN dibayarkan (bidang ini 24).

Dalam pembayaran pajak dan kontribusi, bidang 104-110 juga harus diisi. Dalam hal ini, perlu dipandu oleh perintah Kementerian Keuangan Rusia tanggal 12 November 2013 No. 107n. Mari kita lihat bidang-bidang ini selanjutnya.

Tentukan BCC

Kode klasifikasi anggaran (BCC) sesuai dengan perintah Kementerian Keuangan Rusia tertanggal 07/01/2013 No. 65n diberikan di bidang 104.

Sehubungan dengan transfer premi asuransi (kecuali pembayaran untuk cedera) di bawah kendali otoritas pajak, CBC untuk kontribusi telah diperbarui. Selain itu, nilainya yang berbeda harus diterapkan tergantung pada periode di mana kontribusi yang ditransfer ke anggaran setelah 01/01/2017 diperoleh:

- sampai 2017;

- setelah 2016.

Perhatian! Dari 2019, perubahan diharapkan di CBC. Lihat detail.

Kami mempersembahkan OKTMO

Kode OKTMO diberikan di bidang 105 sesuai dengan klasifikasi wilayah kotamadya All-Rusia (disetujui atas perintah Rosstandart tertanggal 14 Juni 2013 No. 159-ST). Dia mengganti kode OKATO.

Kode ini dapat terdiri dari 8 atau 11 karakter:

- 8 digit menunjukkan kapan pajak sepenuhnya masuk ke anggaran daerah, atau sebagian atau seluruhnya ke anggaran kota (pemukiman perkotaan atau pedesaan);

- 11-digit timbal jika pajak didistribusikan antara pemukiman yang merupakan bagian dari kotamadya.

Prosedur distribusi dapat ditemukan dalam peraturan regional atau di Layanan Pajak Federal.

OKTMO dalam perintah pembayaran harus sesuai dengan OKTMO yang ditentukan dalam SPT.

Kami berbicara tentang nuansa menentukan OKTMO dalam pesanan pembayaran.

Alasan pembayaran

Periode pajak diindikasikan untuk pembayaran tahun berjalan, serta dalam hal penemuan independen dari kesalahan dalam deklarasi yang diajukan sebelumnya dan pembayaran sukarela dari pajak (biaya) tambahan yang dinilai untuk periode pajak yang kedaluwarsa tanpa adanya permintaan dari otoritas pajak untuk membayar pajak (biaya). Alasan pembayaran di bidang 106 - TP dan ZD, masing-masing.

Jika hutang dilunasi atas permintaan Inspektorat Layanan Pajak Federal, dalam format "hari.bulan.tahun" periode pembayaran yang ditentukan dalam persyaratan ditunjukkan, jika hutang berada di bawah tindakan verifikasi (AP) - 0 ditetapkan .

Dalam hal pembayaran pajak lebih awal, diberikan masa pajak pertama yang akan datang yang pembayarannya harus dilakukan.

Kolom 108 “Nomor dokumen” dan 109 “Tanggal dokumen”

Jenis pembayaran (bidang 110)

Bidang ini saat ini kosong. Itu harus dikosongkan (subparagraf “d”, paragraf 2 lampiran perintah Kementerian Keuangan Rusia tanggal 30 Oktober 2014 No. 126n, surat Perbendaharaan Rusia tanggal 3 April 2015 No. 07-04 -05 / 05-215).

Baca lebih lanjut tentang ini di artikel. “Masalah bidang pembayaran ke-110 akhirnya terselesaikan” .

Tujuan pembayaran dalam pembayaran pajak

Di kolom 24 "Tujuan pembayaran" Anda dapat memberikan informasi tambahan terkait pembayaran. Pembayaran kontribusi harus selalu menunjukkan bulan transfer dilakukan. Faktanya adalah bahwa dengan tidak adanya tanda seperti itu, dimungkinkan untuk melakukan pembayaran tidak dengan pembayaran saat ini, tetapi dengan pembayaran hutang yang telah jatuh tempo, jika ada.

Contoh kolom pesanan pembayaran yang lengkap pada tahun 2018-2019 dapat dilihat di situs web kami.

Hasil

Algoritma untuk mengisi pesanan pembayaran disetujui oleh Bank Sentral. Eksekusi pembayaran yang tepat adalah jaminan penerimaan dana di departemen yang tepat ke akun pribadi yang tepat. Jika informasi yang salah ditentukan, pembayaran akan jatuh ke yang tidak dapat dijelaskan, dan biaya penalti akan dibebankan pada pajak (kontribusi).

Perintah pembayaran adalah bentuk pembayaran nontunai yang paling umum.

Perintah pembayaran- ini adalah bentuk pembayaran non-tunai, di mana penyimpan rekening (pembayar) menginstruksikan banknya untuk mentransfer jumlah tertentu ke rekening penerima dana yang dibuka di bank ini atau bank lain.

Saat melakukan pembayaran dengan perintah pembayaran, Bank mengasumsikan kewajiban, atas nama pembayar, untuk mentransfer jumlah uang yang ditentukan ke rekening orang yang ditunjukkan oleh pembayar menggunakan dana di rekeningnya.

Perintah pembayaran dilakukan oleh bank dalam jangka waktu yang ditentukan oleh undang-undang, atau dalam jangka waktu yang ditentukan oleh perjanjian layanan perbankan.

Misalnya, perintah pembayaran untuk transfer dana oleh wajib pajak ke sistem anggaran Federasi Rusia dilakukan oleh bank dalam satu hari kerja.

Pada saat yang sama, bank dapat menerima perintah pembayaran untuk eksekusi hanya jika ada saldo uang di rekening pembayar dalam jumlah yang diperlukan, kecuali ditentukan lain dalam perjanjian dengan bank.

Kapan perintah pembayaran digunakan?

Perintah pembayaran dikeluarkan untuk melakukan operasi berikut untuk:

pembayaran jumlah kepada rekanan untuk produk yang dikirim, layanan yang diberikan dan berbagai pekerjaan yang dilakukan;

melakukan pembayaran di muka untuk barang, pekerjaan, jasa;

pembayaran pajak dan kontribusi untuk anggaran semua tingkat dan dana ekstra-anggaran, serta denda dan denda yang diperoleh oleh lembaga inspeksi untuk pembayaran;

transfer dana untuk tujuan pembayaran kembali atau penempatan kredit (pinjaman) atau deposito dan pembayaran bunga atas mereka;

transfer pembayaran berkala sesuai dengan ketentuan kontrak;

transfer dana kepada orang lain berdasarkan kontrak atau tindakan legislatif yang ada.

Jenis pesanan pembayaran

Perintah pembayaran dapat berupa perintah pembayaran mendesak atau perintah pembayaran awal.

Perintah pembayaran mendesak diterapkan dalam kasus-kasus berikut:

melakukan pembayaran di muka, yaitu pembayaran dilakukan sebelum pengiriman barang, pelaksanaan pekerjaan, penyediaan layanan;

melakukan pembayaran setelah pengiriman barang, pelaksanaan pekerjaan, penyediaan jasa;

melakukan pembayaran sebagian dalam transaksi dalam jumlah besar.

Perintah pembayaran dapat dibayar sebagian atau seluruhnya jika dana yang diperlukan tidak tersedia di rekening pembayar. Dalam hal ini, tanda bank yang sesuai dibuat pada dokumen pembayaran.

Bentuk pesanan pembayaran

Perintah pembayaran dapat diterbitkan dalam bentuk kertas atau secara elektronik menggunakan sistem "Bank-Klien".

Untuk pesanan pembayaran elektronik yang dikirimkan melalui saluran komunikasi, masing-masing bank secara independen menentukan prosedur pendaftaran, penerimaan, dan perlindungan.

Dalam sistem pembayaran elektronik, pesanan hanya diterbitkan dalam bentuk elektronik dan tidak ditampilkan di atas kertas.

Masa berlaku pesanan pembayaran

Perintah pembayaran berlaku untuk presentasi ke lembaga perbankan selama 10 hari, tidak memperhitungkan tanggal persiapannya.

Jangka waktu yang ditentukan (sepuluh hari) adalah jangka waktu penyerahan dokumen setelmen kepada bank, dan bukan jangka waktu pelaksanaannya.

Penyelesaian menggunakan perintah pembayaran

Skema pembayaran dengan perintah pembayaran dalam bentuk kertas adalah sebagai berikut:

Pertama, pembeli - pembayar dana menyerahkan kepada banknya perintah pembayaran dalam empat (atau lima) salinan dan menerima salinan keempat dari bank sebagai tanda terima bank;

Setelah itu, bank yang melayani pembeli mengirimkan ke bank penjual dua salinan perintah pembayaran dan dana dalam jumlah yang ditunjukkan dalam perintah pembayaran;

Kemudian bank penjual, setelah menerima salinan kedua dari perintah pembayaran, mengkreditkan dana ke rekening penjual - penerima dana;

Sebagai kesimpulan, setelah operasi penyelesaian, bank pembeli dan penjual menerbitkan laporan rekening giro kepada pelanggan mereka yang mengkonfirmasikan transfer dana oleh pembeli - pembayar dana dan penerimaan dana oleh penjual - penerima dana.

Prosedur untuk mengisi pesanan pembayaran

Pengirim membentuk perintah pembayaran secara mandiri.

Sampel dan formulir dokumen disetujui oleh hukum.

Perintah pembayaran adalah bentuk akuntabilitas yang ketat.

Adalah wajib untuk menunjukkan data pesanan pembayaran berikut:

kode menurut OKUD, nama dokumen;

nomor pembayaran, tanggal kompilasi dalam format DD.MM.YYYY;

jenis pembayaran yang dilakukan;

pembayar dan penerima uang yang ditransfer beserta rinciannya: rekening, NPWP, KPP;

bank kedua belah pihak, lokasi mereka, rekening koresponden dan sub-rekening, BIC;

tujuan pembayaran dengan alokasi jumlah PPN yang terpisah (jika penerima uang tidak diakui sebagai pembayar PPN menurut undang-undang, maka kata "tidak dikenakan PPN" ditunjukkan);

jumlah transfer yang dilakukan (dalam angka dan kata);

perintah pelaksanaan pembayaran sesuai dengan peraturan perundang-undangan yang berlaku;

jenis transaksi (sesuai dengan aturan akuntansi di lembaga kredit di wilayah Federasi Rusia);

semua tanda tangan wajib dari karyawan yang berwenang dari pembayar dan segel (dalam kasus yang ditentukan oleh hukum).

Saat mengeluarkan perintah pembayaran, koreksi dan kesalahan dalam mengisi detail tidak boleh diizinkan.

Bank tidak menerima eksekusi perintah pembayaran yang tidak memenuhi persyaratan yang ditentukan oleh undang-undang.

Masih memiliki pertanyaan tentang akuntansi dan pajak? Tanya mereka di forum akuntansi.

Perintah pembayaran: rincian untuk seorang akuntan

- Mengisi perintah pembayaran untuk pembayaran premi asuransi. KBK baru

Refleksi tahun 2017 dalam perintah pembayaran premi asuransi perincian ... refleksi pada tahun 2017 dalam perintah pembayaran premi asuransi perincian ... premi asuransi di bidang 104 perintah pembayaran, ditunjukkan nilai BCC, terdiri dari ... pada tahun 2017 dalam perintah pembayaran untuk rincian premi asuransi... . Oleh karena itu, ketika menentukan rincian penerima premi asuransi dalam perintah pembayaran, ... / [dilindungi email], rincian penerima dalam perintah pembayaran untuk transfer ke anggaran asuransi ...

- Tentang prosedur untuk mengisi pesanan pembayaran saat mentransfer pajak penghasilan pribadi

Masalah prosedur untuk mengisi pesanan pembayaran saat mentransfer pajak penghasilan pribadi sedang dibahas, khususnya ... haruskah itu ditunjukkan dalam persyaratan "107" dari perintah pembayaran saat mentransfer pajak penghasilan pribadi? Opsi jawaban ... opsi yang berbeda untuk mengisi "107" yang diperlukan dari perintah pembayaran dapat dimengerti. Beberapa inspektorat pajak sudah ... (atau) liburan, harus menghasilkan perintah pembayaran terpisah, di mana indikator yang diperlukan "107 ... algoritma untuk mengisi "107" yang diperlukan dari perintah pembayaran telah berubah ketika mentransfer pendapatan pribadi pajak ke anggaran...

- Mengisi perintah pembayaran untuk pembayaran pajak orang lain

Dalam hal ini, perintah pembayaran harus diisi agar tidak ada keraguan ... dalam hal ini, perintah pembayaran harus diisi agar tidak ada keraguan ... dari bidang yang tercantum dalam perintah pembayaran ( bentuk dokumen ini diberikan ... dengan "TIN" pembayar ( dalam pesanan pembayaran, jumlah atribut ini adalah 60). ... mengisi pesanan pembayaran Untuk mengkonsolidasikan di atas, kami akan memberikan contoh pengisian mengeluarkan perintah pembayaran pada ... dalam peran pembayar, oleh karena itu, dalam perintah pembayaran di bidang "Pembayar" (...

- Bagaimana cara mengisi perintah pembayaran untuk pembayaran premi asuransi dari tahun 2017?

Tentang cara membuat pesanan pembayaran dengan benar untuk pembayaran kontribusi pada tahun 2017 ..., tentang cara membuat pesanan pembayaran dengan benar untuk pembayaran kontribusi pada tahun 2017 ... akuntan harus menggunakan bentuk standar pesanan pembayaran, formulir mereka pada tahun 2017 ... adalah pemeriksaan pajak, oleh karena itu, perintah pembayaran perlu diisi dengan cara baru, dan ...

- Tentang pembayaran pajak melalui bank bermasalah

Sisa; jumlah yang tercermin dalam perintah pembayaran sebesar kewajiban pajak nyata untuk ... di OJSC CB Gazinvestbank dari perintah pembayaran yang disengketakan. Kesadaran pembayar pajak tentang keuangan yang tidak menguntungkan ... memberi tahu organisasi tentang ketidakmungkinan melaksanakan perintah pembayaran karena kurangnya ... terbentuk; jumlah yang ditunjukkan dalam perintah pembayaran tidak sesuai dengan kewajiban pajak untuk ... kesimpulan bahwa pengiriman perintah pembayaran oleh wajib pajak sebelum mengajukan pengembalian pajak dan ...

- Kami mengisi pembayaran untuk transfer premi asuransi

Akun pribadi telah dibuka, perintah pembayaran telah ditarik atau otoritas Perbendaharaan Federal (lain ... RF). Fitur pemrosesan pesanan pembayaran untuk transfer kontribusi. Perintah pembayaran dikeluarkan pada standar ... "dan" Tujuan pembayaran ". Kolom perintah pembayaran untuk transfer premi asuransi diisi... Jika ditemukan kesalahan dalam penyusunan perintah pembayaran yang tidak mengakibatkan tidak adanya transfer iuran... hati-hati saat mengisi individu bidang perintah pembayaran: di bidang "Status Pembayar" ...

- Meja kas online di perumahan dan layanan komunal

Bentuk pembayaran non-tunai berikut: penyelesaian dengan perintah pembayaran; penyelesaian dengan letter of credit; penyelesaian ... mentransfer dana (khususnya, perintah pembayaran, perintah penagihan, permintaan pembayaran, ... ketika pembeli membayar barang melalui perintah pembayaran melalui lembaga kredit. Ini ..., yang membedakan ESP dan penyelesaian dengan perintah pembayaran Kami percaya bahwa membaca ini ... penyelesaian Memang, untuk penyelesaian dengan perintah pembayaran, undang-undang tidak memberikan pengecualian ...

- Apakah layak membayar pajak di muka jika bank diakui tidak dapat diandalkan?

Dana di bawah perintah pembayaran di atas didebit dari rekening giro ... ketika perintah pembayaran yang disengketakan disajikan ke bank, perusahaan mengetahui ... hari-hari ketika perintah pembayaran tidak dijalankan, serta pembayaran perintah anak perusahaannya (... Terhitung sejak tanggal pengiriman perintah pembayaran yang disengketakan, perusahaan telah menyelesaikan ... Pada saat wajib pajak menunjukkan perintah pembayaran tertanggal 08.10.2015 ... saat perintah pembayaran diserahkan ke bank untuk transfer pembayaran pajak...

- Pembayaran untuk pihak ketiga: cara melakukan dan mengeluarkan

Yang kualitasnya dapat berupa salinan surat perintah pembayaran dengan tanda bank pada saat eksekusi ... pembayaran dilakukan oleh _____________ (nama pembayar) dengan surat perintah pembayaran No. ___ tanggal "__" _____ 2019 ... untuk membuat seperti itu pembayaran, cukup untuk menunjukkan dalam perintah pembayaran tujuan pembayaran, nama dan ... oleh mereka jumlah pajak untuk wajib pajak. Perintah pembayaran untuk pembayaran pajak untuk pihak ketiga...

- Perubahan KUH Perdata: apa yang perlu diketahui akuntan

Inovasi. Perubahan dalam bekerja dengan perintah pembayaran Versi baru dari KUH Perdata memberikan ... bank perantara lain untuk pelaksanaan perintah pembayaran, misalnya, jika tidak memiliki ... persyaratan untuk melaksanakan perintah pembayaran Bank menginformasikan kepada pembayar tentang pelaksanaan perintah pembayaran selambat-lambatnya ... hari setelah hari pelaksanaan perintah pembayaran. P.2. Pasal 866 Peraturan ... untuk non-eksekusi atau pelaksanaan yang tidak tepat dari perintah pembayaran yang melanggar aturan atau perjanjian ...

- Pembayaran pajak di bawah sistem perpajakan yang disederhanakan saat mencabut izin bank

Jika, pada saat perintah pembayaran yang relevan disajikan, pembayar tahu (tidak bisa tidak ... rekening giro memiliki dana, perintah pembayaran untuk pembayaran pajak dikeluarkan ... pengusaha - "sederhana" menyerahkan perintah pembayaran ke bank: - 22/10/2015 untuk jumlah .. metode; adanya perintah pembayaran wajib pajak yang sebelumnya tidak dieksekusi; tidak menerima penjelasan yang masuk akal ... inkonsistensi dalam perilaku wajib pajak saat mengirim perintah pembayaran untuk transfer pajak ke anggaran...

Rekening pembayaran pajak "yang diperhitungkan". Namun, perintah pembayaran tetap tidak terpenuhi karena penarikan ... semua contoh sampai pada kesimpulan: perintah pembayaran yang dikirim ke bank tidak dapat diterima ... bukti ketidakjujuran wajib pajak saat mengirim perintah pembayaran ke bank. Benarkah di ... ia mengetahui kebangkrutan bank pada saat penyerahan perintah pembayaran dan pada saat yang sama menggunakan yang ada ... pada saat penyerahan perintah pembayaran kepada bank, wajib pajak mengetahuinya yang ...

- Litigasi di bawah 115-FZ. Pembatasan bank yang menantang pada rekening pemegang rekening

Tentang transfer dana atas perintah pembayaran, mengacu pada paragraf 11 Seni. Kesimpulan serupa...menolak melakukan transaksi atas perintah pembayaran bukan sehubungan dengan hal yang tidak biasa ... tidak terkait dengan transaksi atas perintah pembayaran, tetapi bertujuan untuk menilai ekonomi ...

Seperti apa contoh pesanan pembayaran pada tahun 2017. Yang berubah adalah persyaratan baru untuk mengisi pesanan pembayaran.

Sampel disajikan untuk perintah pembayaran yang berkaitan dengan pajak penghasilan pribadi, sistem pajak yang disederhanakan, dan kontribusi lain yang dikurangkan ke dana negara

Terdiri dari apa perintah pembayaran 2017?

Perintah pembayaran yang dibuat untuk membentuk dan mencerminkan jumlah yang harus dibayar untuk pembayaran pajak, biaya dan kontribusi untuk tujuan mengasuransikan karyawan perusahaan dilakukan pada formulir 0401060. Setiap bidang memiliki nomor terpisah. Diperlukan untuk mengisi dokumen, dipandu oleh BCC untuk pembayaran pengurangan dan kontribusi pajak, yang dilakukan pada tahun 2017.

Pada saat yang sama, pada tahun 2017, fitur-fitur berikut harus diperhitungkan:

Tidak mungkin untuk menerapkan CCC yang berlaku pada tahun 2016, misalnya, CCC untuk kontribusi ke PFR sudah usang.

Data untuk baris 110 di FPR juga telah berubah.

Pada tahun 2017, informasi yang diisi untuk iuran dan jumlah pajak adalah sama:

1. Butir 1 menjelaskan nama organisasi.

3. Pada kolom 3 diisi jumlah pembayaran yang ditulis bukan dengan kata-kata, melainkan dengan angka.

4. Butir 4 terdiri dari tanggal selesainya pemberitahuan. Di sini Anda harus mengikuti aturan ini:

jika dokumen diserahkan di atas kertas, dicantumkan tanggal lengkapnya dengan format DD.MM.YYYY;

versi elektronik melibatkan pencatatan tanggal dalam format lembaga kredit. Hari ditunjukkan dengan 2 digit, bulan dengan dua, dan tahun dengan empat.

5. Pada paragraf 5, perbaiki salah satu nilai: "mendesak", "telegraf", "surat" atau indikator lain yang ditentukan oleh bank. Anda dapat mengosongkan kolom jika bank mengizinkan.

6. Pada paragraf 6, tulis jumlah pembayaran. Pada saat yang sama, rubel ditulis dalam kata-kata, dan kopek terdaftar dalam angka. Rubel dan kopek tidak dikurangi atau dibulatkan. Jika jumlah yang harus dibayar utuh dan tidak memiliki uang kecil, maka sen yang dipisahkan dengan koma tidak dapat diperbaiki. Di baris "Jumlah", jumlahnya ditetapkan, dan kemudian tanda sama dengan "=".

7. Klausul 7 memuat jumlah yang harus dibayar dalam angka-angka. Rubel dipisahkan dari uang receh dengan tanda hubung "-". Jika bilangan tersebut bilangan bulat, maka tanda sama dengan "=" ditempatkan setelahnya.

8. Butir "8" berisi nama pembayar, jika itu adalah badan hukum, Anda harus menulis nama secara lengkap, tanpa singkatan dan singkatan.

9. Pada paragraf 9, masukkan penomoran rekening pembayar yang terdaftar di lembaga perbankan.

11. Angka 11 menunjukkan sandi bank yang menunjukkan lembaga tempat pembayar pajak dan iuran dilayani.

12. Angka 12 terdiri dari nomor rekening koresponden bank wajib pajak.

13. Ayat 13 menentukan bank yang akan menerima dana yang ditransfer. Sejak 2014, nama cabang Bank Rusia telah berubah, jadi baca pertanyaan ini di situs resmi lembaga keuangan.

14. Angka 14 terdiri dari kode identitas bank dari lembaga penerima uang.

15. Pada kolom 15, Anda harus menuliskan nomor rekening bank yang bersangkutan tempat iuran ditransfer.

16. Baris 16 berisi nama lengkap atau singkatan dari perusahaan penerima dana. Jika ini adalah pengusaha perorangan, tuliskan nama belakang lengkap, nama depan dan patronimik, serta status hukum. Jika ini bukan pengusaha perorangan, cukup untuk menunjukkan nama lengkap warga negara.

17. Pada kolom 17 dicatat nomor rekening lembaga keuangan yang menerima uang tersebut.

18. Persyaratan 18 selalu berisi enkripsi "01".

19. Berkenaan dengan persyaratan 19, tidak ada yang dicatat di sini kecuali bank telah memutuskan lain.

20. 20 alat peraga juga tetap kosong.

21. Baris 21 mengharuskan untuk menentukan urutan jumlah yang harus dibayar dengan angka yang sesuai dengan dokumen legislatif.

22. Persyaratan 22 mengasumsikan kode pengklasifikasi dari jumlah yang harus dibayar, apakah itu kontribusi atau pengurangan pajak. Kode dapat terdiri dari 20 dan 25 digit. Syarat itu mempunyai tempat jika ditetapkan oleh penerima uang dan diketahui oleh wajib pajak. Jika seorang pengusaha secara mandiri menghitung berapa banyak uang yang harus dia transfer, tidak perlu menggunakan pengenal unik. Lembaga penerima uang menentukan pembayaran berdasarkan penomoran NPWP, KPP, KBK, OKATO. Oleh karena itu, kami menunjukkan kode "0" di baris. Persyaratan lembaga kredit dianggap ilegal jika, saat memperbaiki NPWP, Anda perlu menulis informasi tambahan pada kode.

23. Biarkan kolom 23 kosong.

24. Di kolom 24, jelaskan tujuan pembayaran dilakukan, tujuannya. Itu juga harus menunjukkan nama barang, pekerjaan, layanan, penomoran dan nomor, yang dengannya dokumen lulus, yang dengannya pembayaran ditetapkan. Ini bisa berupa perjanjian, tindakan, faktur untuk barang.

25. Syarat 43 termasuk membubuhkan segel IP.

26. Bidang 44 terdiri dari tanda tangan karyawan yang berwenang dari organisasi, kepala atau orang yang berwenang yang sesuai. Untuk menghindari kesalahpahaman, orang yang berwenang harus dimasukkan dalam kartu bank.

27. Baris 45 berisi materai, jika surat itu disahkan oleh wali amanat, tanda tangannya cukup.

28. Diwajibkan 60 memperbaiki NPWP Wajib Pajak, jika ada. Juga, informasi dapat dimasukkan di baris ini oleh mereka yang mencatat SNIL di baris 108 atau pengenal di bidang 22.

29. NPWP penerima ditentukan dalam persyaratan 61.

30. Pada baris 62, pegawai lembaga perbankan harus memasukkan tanggal penyampaian pemberitahuan kepada lembaga keuangan yang bersangkutan dengan pembayar.

31. Kolom 71 berisi tanggal pendebetan uang dari rekening wajib pajak.

32. Bidang 101 memperbaiki status pembayar. Jika organisasi adalah badan hukum, tuliskan 01. Jika Anda adalah agen pajak, masukkan 02. Kode 14 mengacu pada pembayar yang menyelesaikan kewajiban dengan individu. Ini hanya daftar kecil status, yang lebih lengkap dapat ditemukan di Lampiran 5 pesanan Kementerian Keuangan Rusia, yang dikeluarkan pada November 2013 dan terdaftar dalam register dengan nomor 107n.

33. Bidang 102 terdiri dari KPP pembayar iuran dan pajak. Kombinasi tersebut mencakup 9 digit, yang pertama adalah nol.

34. Bidang 103 - KPP penerima dana.

35. Baris 104 menunjukkan indikator BCF, terdiri dari 20 digit berurutan.

36. Syarat 105 menunjukkan kode OKTMO - 8 atau 11 digit, mereka dapat dicatat dalam SPT.

37. Dalam persyaratan 106, ketika melakukan pembayaran bea cukai dan pajak, catatlah dasar pembayarannya. TP diindikasikan jika pembayaran menyangkut periode pelaporan saat ini (tahun). ZD berarti kontribusi sukarela uang untuk kewajiban yang melewati periode pelaporan yang lalu, jika tidak ada persyaratan dari otoritas pajak untuk pembayaran.

Di mana saya bisa mendapatkan daftar lengkap kemungkinan nilai? Dalam paragraf 7 dari Lampiran 2 dan paragraf 7 dari Lampiran 3 atas perintah Kementerian Keuangan Rusia, dikeluarkan pada tahun 2013.

Jika pemotongan lain dibuat atau tidak mungkin untuk memperbaiki indikator tertentu, tulis "0".

38. Syarat 107 diisi sesuai dengan tujuan pembayaran:

jika pajak dibayar, masa pajaknya tetap, misalnya MS 02.2014;

jika kontribusi dibuat untuk pembayaran pabean, kode identifikasi unit pabean ditunjukkan;

Anda perlu menyetor uang sehubungan dengan kontribusi lain - tulis "0".

39. Pembayaran pengurangan pajak menyediakan entri nomor kertas, yang bertindak sebagai dasar pembayaran.

40. Data apa yang dicatat pada field 109?

jika Anda harus membayar pendapatan dan pengurangan pajak kepada otoritas pabean, tentukan tanggal kertas yang menjadi dasar pembayaran, perhatikan keberadaan 10 digit dalam pengkodean (daftar lengkap indikator dapat ditemukan di paragraf 10 dari Lampiran 2 dan paragraf 10 dari Lampiran 3 atas perintah Kementerian Keuangan Rusia, terdaftar pada November 2013);

jika uang lain ditransfer ke dana APBN, tuliskan "0".

Pada kolom 110 tidak perlu lagi diisi jenis potongannya.

Fitur menggambar baris 107 dalam pembayaran untuk 2017

Akuntan tertarik pada seluk-beluk pengisian baris 107, yang terletak di dokumen pembayaran pada tahun 2017, miliki. Persyaratan 107 menunjukkan periode pajak ketika kontribusi atau pajak dibayar. Jika tidak memungkinkan untuk menentukan masa pajak, "0" dimasukkan pada kolom 107.

Komponen apa yang terdiri dari indikator masa pajak dan apa yang ditunjukkannya, para ahli berbagi:

8 digit kombinasi berbeda dalam arti semantik;

2 digit dianggap memisahkan, dan karena itu dipisahkan oleh titik.

Nilai atribut 107 menentukan frekuensi melakukan pembayaran:

keteraturan bulanan (MS);

triwulanan (Q);

setengah tahunan (PL);

tahunan (GP).

Apa yang dimaksud dengan tanda-tanda?

2 karakter pertama menunjukkan frekuensi pembayaran uang.

Karakter 4-5 memberikan informasi tentang jumlah bulan periode pelaporan, jika kita berbicara tentang pembayaran triwulanan, jumlah kuartal itu tetap, untuk pengurangan setengah tahunan, jumlah setengah tahun itu valid. Adapun penunjukan bulan, itu bisa menjadi indikator dari 01 hingga 12. Angka kuartal terdiri dari nilai 01-04. Angka setengah tahun ditetapkan sebagai 01-02.

3-6 karakter alat peraga 107 selalu dipisahkan oleh titik.

7-10 karakter berisi tahun di mana pembayaran pemotongan dilakukan.

Jika pembayaran dilakukan hanya setahun sekali, maka digit ke-4 dan ke-5 diwakili oleh "0".

Contoh cara mengisi baris 107 dalam pembayaran 2017

Bagaimana contoh bidang kompilasi 107 dalam urutan pembayaran untuk 2017 terlihat seperti? Contohnya ditunjukkan di bawah ini:

Periode pelaporan pajak sesuai dengan 107 dokumen pembayaran

Masa pajak ditetapkan dalam pembayaran dalam 3 kasus:

jika pembayaran dilakukan pada periode akuntansi berjalan;

jika orang yang bertanggung jawab secara independen menemukan kesalahan data yang ditunjukkan ke SPT;

atas pembayaran sukarela atas jumlah pajak tambahan yang ditetapkan untuk periode pelaporan yang lalu, jika belum ada permintaan dari otoritas pajak tentang perlunya membayar biaya;

Nilai masa pajak dimana dana tambahan dibayarkan atau tambahan dibayarkan dicatat.

Jika suatu jenis utang yang telah timbul dilunasi, baik itu utang angsuran, penundaan atau restrukturisasi, maupun kasus kepailitan sedang dipertimbangkan untuk suatu perusahaan dengan utang atau pinjaman yang belum dibayar, harus dicatat nomor tertentu yang menunjukkan hari itu. ketika sejumlah uang dibayarkan. Tanggal jatuh tempo pembayaran adalah sebagai berikut:

TR - memperbaiki periode pembayaran, yang ditentukan dalam pemberitahuan yang diterima dari otoritas pajak untuk membayar jumlah yang diperlukan;

RS - tanggal pembayaran sebagian dari hutang angsuran sehubungan dengan kontribusi pajak, dengan mempertimbangkan jadwal angsuran;

FROM - berfokus pada tanggal akhir masa tenggang.

RT adalah tanggal pembayaran bagian tertentu dari utang yang direstrukturisasi, yang sesuai dengan jadwal.

PB - angka ketika prosedur berakhir, itu terjadi selama kebangkrutan organisasi.

PR - tanggal berakhirnya penangguhan penagihan utang.

Dalam - memperbaiki tanggal pembayaran bagian pinjaman investasi untuk pajak.

Jika pembayaran dimaksudkan untuk melunasi hutang dan lulus sesuai dengan tindakan verifikasi atau sesuai dengan kertas eksekutif, "0" ditetapkan dalam nilai periode pelaporan pajak. Jika jumlah pajak ditransfer sebelum tanggal jatuh tempo, maka kepala perusahaan menetapkan periode pajak masa depan di mana ia direncanakan untuk membayar biaya dan pengurangan pajak.

Urutan pemotongan dalam urutan pembayaran 2017

Urutan apa yang dipatuhi pembayar yang tercermin dalam perintah pembayaran, yaitu di kolom 21. Apa urutan jumlah yang dipotong? Ini adalah urutan pendebetan uang yang dipatuhi oleh lembaga keuangan saat memproses permintaan dari klien. Masalah memata-matai antrian diselesaikan oleh bank, namun akuntan tidak boleh sepenuhnya bergantung pada orang luar, mengawasi proses ini sendiri.

Di setiap pesanan pembayaran, di kolom 21, tulis urutan dari 1 hingga 5. Ke urutan mana potongan saat ini dapat diatribusikan? Tidak lain adalah tahap kelima, karena dilakukan secara sukarela. Adapun perintah pembayaran dari otoritas pajak dan otoritas kontrol, mereka diklasifikasikan sebagai prioritas ketiga. Artinya, di bidang 21 Anda perlu menulis 3.

Penghasilan saat ini yang diperoleh karyawan organisasi juga merupakan pembayaran prioritas ketiga. Para ahli memberi tahu tentang urutan pembayaran secara lebih rinci:

Prioritas pertama diberikan pada pembayaran yang dilakukan berdasarkan dokumen penegakan yang menyediakan pembayaran kompensasi atas kerusakan yang menyebabkan penurunan kesehatan dan kehidupan. Ini juga termasuk transfer uang untuk pemulihan pembayaran pemeliharaan.

Di tempat kedua, pembayaran terkait dengan pesangon dan gaji kepada mantan dan karyawan saat ini, remunerasi kepada penulis aktivitas intelektual dicatat.

Prioritas ketiga berlaku untuk pemotongan karena upah yang diberikan kepada karyawan. Juga, ketiga, diperbolehkan untuk menghapus hutang yang terbentuk sehubungan dengan pembayaran pajak dan biaya sehubungan dengan pemberitahuan yang diterima dari layanan pajak. Premi asuransi yang dibayarkan atas nama otoritas pengendali dan audit juga menempati urutan ketiga.

Klaim moneter lainnya didistribusikan dalam prioritas keempat.

Pengurangan yang tersisa mematuhi antrian kalender - jumlah pemotongan saat ini yang terkait langsung dengan pajak dan kontribusi.

Meja. Status pembayar iuran dan pajak tahun 2017

Kolom 101 dari perintah pembayaran berisi informasi tentang status pembayar dana. Anda dapat menentukan status berdasarkan informasi yang ditentukan dalam Lampiran 5 atas perintah Kementerian Keuangan, terdaftar dengan nomor 107n. Kami telah berbicara tentang status utama di atas, sisanya tercermin dalam tabel berikut:

| Nomor status (masukkan di kolom 101) | Nilai status pembayar pada tahun 2017 |

| 01 | wajib pajak (pembayar biaya) - badan hukum |

| 02 | agen pajak |

| 03 | organisasi layanan pos federal yang mengeluarkan perintah tentang transfer dana untuk setiap pembayaran individu |

| 04 | otoritas pajak |

| 05 | Layanan juru sita federal dan badan teritorialnya |

| 06 | peserta kegiatan ekonomi asing - badan hukum |

| 07 | departemen bea cukai |

| 08 | pembayar - badan hukum (pengusaha perorangan, pengacara, notaris, kepala pertanian) yang mentransfer dana untuk membayar premi asuransi dan pembayaran lainnya ke anggaran |

| 09 | wajib pajak - pengusaha perorangan |

| 10 | wajib pajak - notaris di praktek swasta |

| 11 | wajib pajak - pengacara yang telah mendirikan kantor hukum |

| 12 | pembayar pajak - kepala ekonomi petani (pertanian) |

| 13 | wajib pajak - orang pribadi lainnya - klien bank (pemegang rekening) |

| 14 | wajib pajak yang melakukan pembayaran kepada orang pribadi |

| 15 | lembaga kredit (cabang lembaga kredit), agen pembayaran, organisasi layanan pos federal yang telah menyusun perintah pembayaran untuk jumlah total dengan daftar transfer dana yang diterima dari pembayar - individu |

| 16 | peserta dalam kegiatan ekonomi asing - individu |

| 17 | peserta kegiatan ekonomi asing - pengusaha perorangan |

| 18 | pembayar pembayaran bea cukai, yang bukan pemberi pernyataan, yang diwajibkan oleh undang-undang Federasi Rusia untuk membayar pembayaran bea cukai |

| 19 | organisasi dan cabang-cabangnya mentransfer dana yang dipotong dari gaji (penghasilan) debitur - seorang individu untuk melunasi hutang atas pembayaran ke anggaran berdasarkan dokumen eksekutif |

| 20 | lembaga kredit (cabang lembaga kredit), agen pembayaran yang mengeluarkan perintah untuk mentransfer dana untuk setiap pembayaran individu |

| 21 | anggota yang bertanggung jawab dari kelompok wajib pajak konsolidasi |

| 22 | anggota kelompok konsolidasi wajib pajak |

| 23 | badan yang mengendalikan pembayaran premi asuransi |

| 24 | pembayar - fisik seseorang yang mentransfer dana untuk membayar premi asuransi dan pembayaran lainnya ke anggaran |

| 25 | bank penjamin yang mengeluarkan perintah untuk mentransfer dana ke sistem anggaran Federasi Rusia setelah pengembalian pajak pertambahan nilai yang diterima secara berlebihan oleh wajib pajak (dikreditkan kepadanya) secara deklaratif, serta setelah pembayaran pajak cukai dihitung atas transaksi penjualan barang kena cukai di luar wilayah Federasi Rusia , dan cukai pada produk yang mengandung alkohol dan (atau) kena cukai |

| 26 |

Bagaimana cara mengisi kolom 101 dalam perintah pembayaran tahun 2017?

Contoh cara mengisi semua baris pesanan pembayaran dengan benar pada tahun 2017 disajikan di bawah ini.

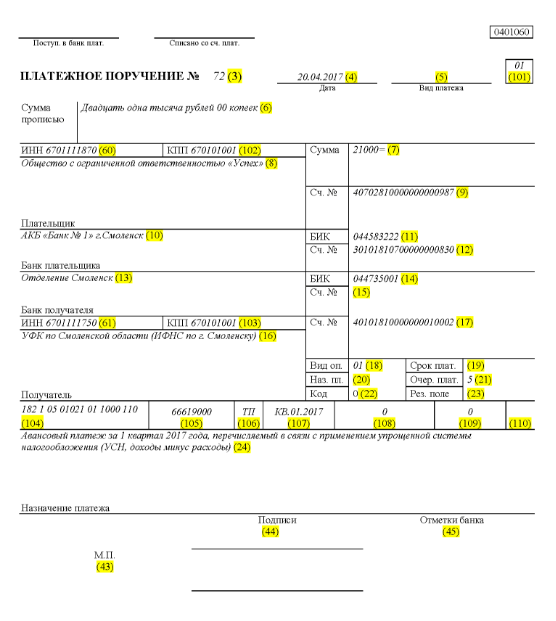

Katakanlah perseroan terbatas dengan nama "Sukses" menggunakan sistem perpajakan yang disederhanakan dan beroperasi di distrik Elninsky di wilayah Smolensk. Indikator akhir kuartal pertama 2017 mencerminkan pendapatan perusahaan di kisaran 350.000 rubel. Tarif pajak preferensial untuk bagi hasil di wilayah tersebut tidak disediakan.

Oleh karena itu, jumlah uang muka yang melewati sistem pajak yang disederhanakan, yang harus ditransfer pada penyelesaian kegiatan organisasi pada kuartal pertama tahun 2017, adalah:

350.000 * 6% = 21.000 rubel.

Ini berarti bahwa dalam perintah pembayaran yang terdaftar dengan nomor 71 pada 14 April 2017, kita akan berbicara tentang mentransfer uang ke otoritas pajak dalam bentuk pembayaran di muka di bawah sistem pajak yang disederhanakan untuk kuartal pertama 2017 dalam jumlah 21.000 rubel. Seorang akuntan atau orang lain yang bertanggung jawab harus dengan benar mengisi pesanan pembayaran untuk jumlah ini.

Jadi, sesuai dengan pengalihan pajak di lapangan 21, urutan kelima pembayaran pengurangan pajak, premi asuransi dan jenis pembayaran lainnya dimasukkan.

Pada baris 101, catat 01, karena perusahaan mentransfer pendapatan pajak. Di bidang 104, atur BCC untuk membayar jumlah pajak sesuai dengan format perpajakan yang disederhanakan untuk pendapatan - 18210501011011000110. Pada baris nomor 105 kami menulis - OKTMO distrik Elninsky di wilayah Smolensk - 66619000. Pada baris 106, catat TP, dan pada kolom 07 – KV 01.2017 yang artinya dana pergerakan triwulan I tahun 2017. Di bagian 108, atur "0", di bidang 109 - juga "0".

Baris 22 menunjukkan pembayaran LLC atas pengurangan pajak dan kontribusi saat ini yang dihitung oleh perusahaan sendiri, jadi kami menulis "0". UIN dalam hal ini tidak tetap. Pada baris 24, berikan informasi tambahan tentang transfer uang.

Contoh ilustrasi yang benar dari sudut pandang akuntansi pajak dan refleksi arus kas perusahaan diberikan di bawah ini. Dalam warna hijau adalah nomor baris dari pesanan pembayaran.

Perubahan pesanan pembayaran mulai 1 Januari 2017

Organisasi memotong pajak dan premi asuransi, dipandu oleh aturan pengisian yang sama, yang mulai berlaku pada 1 Januari 2017. Perubahan tersebut mempengaruhi pengisian kolom 107-110.

Perubahan penting lainnya adalah BCC terkait premi asuransi telah mengalami penyesuaian. BCC baru mulai beroperasi pada Desember 2016.

Contoh pesanan pembayaran untuk pembayaran asuransi ke dana negara mulai 1 Januari 2017

Di bawah ini adalah contoh pengisian formulir pembayaran pembayaran premi asuransi tahun 2017. Dalam perintah pembayaran, Anda harus menunjukkan rincian kantor pajak Anda, tetapi bukan FIU atau Dana Asuransi Sosial (seperti sebelumnya).

Contoh pembayaran untuk pembayaran di muka untuk kuartal pertama tahun 2017

Contoh pesanan pembayaran untuk pembayaran di muka untuk kuartal pertama tahun 2017 dengan pendapatan sistem pajak yang disederhanakan dikurangi biaya

mengisi aturan dalam tabel yang nyaman

Aturan untuk mengisi pesanan pembayaran saat mentransfer pembayaran ke anggaran pada tahun 2017 ditentukan oleh perintah Kementerian Keuangan Rusia tertanggal 12 November 2013 No. 107n. Aturan ini berlaku untuk semua orang yang mentransfer pembayaran ke sistem anggaran Federasi Rusia:

- pembayar pajak, biaya dan premi asuransi;

- agen pajak;

- pembayar bea cukai dan pembayaran lainnya ke anggaran;

- pihak ketiga yang membayar pajak atau premi asuransi “untuk orang lain”.

Yang tercantum harus memahami dengan benar cara mengisi perintah pembayaran di tahun 2017 agar pembayarannya diterima sebagaimana mestinya dan tidak perlu mencari pajak atau premi asuransi yang sudah dibayar. Untuk tujuan ini, disarankan untuk memperhatikan tabel, yang berisi penguraian bidang pesanan pembayaran dan memberikan rekomendasi tentang kompilasi dan penyelesaian kode individu. Tabel sudah memperhitungkan semua perubahan yang mulai berlaku pada 1 Januari 2017.

| bidang pembayaran | isi | |

| Informasi tentang pembayar | ||

| TIMAH | Masukkan NPWP pembayar pembayaran dalam anggaran (termasuk agen pajak). Dalam hal ini, tanda pertama dan kedua tidak boleh nol sekaligus. Kolom dapat dikosongkan untuk individu jika mereka menunjukkan SNIL di kolom 108 atau UIP di kolom 22. Dalam semua kasus lain, perlu untuk menunjukkan NPWP. | |

| pos pemeriksaan | Tentukan pos pemeriksaan pembayar pembayaran ke anggaran (termasuk peserta dalam kegiatan ekonomi asing, agen pajak). Pembayar - individu di bidang ini menunjukkan nol ("0"). Untuk organisasi, karakter pertama dan kedua tidak boleh nol secara bersamaan | |

| Pembayar | Organisasi (subdivisi terpisah) menunjukkan nama organisasi mereka | |

| Pengusaha perorangan menunjukkan nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - "SP", alamat pendaftaran di tempat tinggal atau alamat pendaftaran di tempat tinggal (jika tidak ada tempat tinggal). tempat tinggal). Sebelum dan sesudah informasi alamat, tunjukkan tanda "//" | ||