Приемка и списание материалов: оформляем документы. Документальное оформление списания основных средств Причины списания основных средств примеры термины

Покинуть предприятие может несколькими способами и по разным причинам. Объект может быть продан, подарен, внесен в уставной капитал другой организации, списан в связи с моральным или физическим износом. Разберем каждый способ выбытия основного средства, как происходит снятие объекта с учета, какие проводки по списанию основного средства должен выполнить бухгалтер в каждом случае.

Объект ОС может покинуть предприятие несколькими способами:

- списание при физическом износе или поломке;

- списание при моральном износе;

- выбытие при продаже;

- выбытие при передаче безвозмездно другому лицу;

- внесение в УК другого предприятия;

- обмен.

Бухучет каждой из указанных процедур выбытия основных средств рассмотрим ниже, для каждого случая приведены бухгалтерские проводки.

Списание в результате физического или морального износа

Если объект основного средства физически износился, закончился срок его полезного использования, морально устарел или испорчен настолько, что дальнейшему использованию не подлежит, то его необходимо списать, то есть снять с учета.

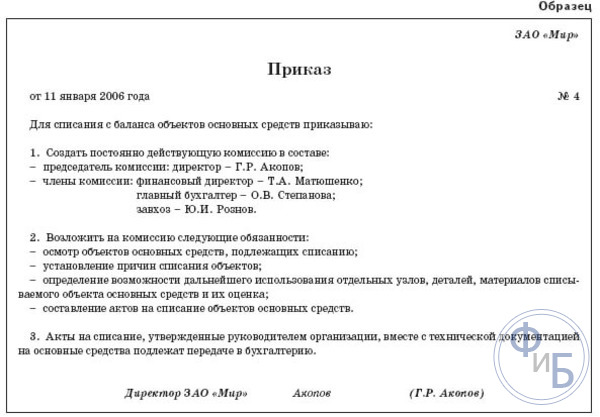

Прежде чем списать ОС, необходимо оценить его состояние, возможность или невозможность его дальнейшей эксплуатации. Такую оценку проводит специальная комиссия. Если комиссия принимает решение списать объект, то руководителем издается приказ о необходимости списания основного средства. При этом составляется акт списания по форме ОС-4, ОС-4а или ОС-4б, на основании которого уже бухгалтер выполняет проводки по снятию основного средства с учета и делает отметку о списании в инвентарной карточке ОС-6, ОС-6а или ОС-6б.

При выбытии ОС таким способом происходит списание его остаточной стоимости с 01 счета, на котором объект числится. Остаточная стоимость считается путем вычитания из первоначальной (восстановительной) стоимости суммы начисленной амортизации.

- Первоначальная – эта стоимость, по которой основное средство было принято к учету на 01 счет при поступлении (подробнее о поступлении ОС читайте ).

- Восстановительная – это стоимость, полученная в результате проведения .

- Начисленная – берутся все накопленные амортизационные отчисления на дату списания, числящиеся по кредиту сч.02.

Пошаговый порядок списания основного средств следующий:

- На счете 01 открывается дополнительный субсчет 2 «Выбытие ОС». При этом на субсчете 1 будут числиться эксплуатируемые ОС.

- Выполняется проводка по списанию первоначальной (восстановительной) стоимости: Д01/2 К01/1.

- Выполняется проводка по списанию начисленной амортизации: Д02 К01/2.

- На субсчете 2 образовалась остаточная стоимость ОС (разница дебета и кредита), которая списывается в проводкой Д91/2 К01/2.

Если объект полностью самортизирован, срок его полезного использования закончился, то остаточная стоимость будет равна 0 (дебет сусчета 2 сч.01 равен его кредиту).

Расходы по списанию ОС, например, на демонтаж списываются также в прочие расходы (Д91/2 К70, 69, 76).

Детали, запчасти, материалы, оставшиеся после демонтажа объекта ОС и подлежащие дальнейшему использованию, приходуются по средней рыночной стоимости в качестве материальных ценностей (Д10 К91/1).

По итогам списания на счете 91 формируется , в случае получения прибыли выполняется проводка Д91/9 К99, в случае получения убытка отражается проводка Д99 К91/9.

Проводки при списании основного средства:

Продажа основного средства

Если выбытие в результате списания оформляется актом списания, то выбытие основного средства посредством продажи оформляется актом приема-передачи форма ОС-1, ОС-1а, ОС-1б.

Если для предприятия продажа ОС – это единичный случай и не является обычным видом деятельности, то сопутствующие продажу доходы и расходы отражаются на сч.91 (в отличие от продажи товаров, которые отражаются по сч.90 «Продажи»).

При реализации основного средства стороннему предприятию происходит списание остаточной стоимости объекта аналогичным образом, проводки:

- Д01/2 К01/1 – списана первоначальная стоим-ть ОС,

- Д02 К01/2 – списана амортизация по этому ОС.

- Д91/2 К01/2 – списана остаточная стоим-ть ОС, направленного на продажу.

- Д91/2 К70 (69, 76) – отражены сопутствующие расходы.

Выручка, полученная от реализации ОС, отражается по кредиту счета 91 на первом субсчете, проводка имеет вид:

- Д62 (76) К91/1 – отражена выручка от продажи ОС.

Реализация объекта основных средств – это операция, подлежащая обложению НДС. Стоимость, по которой объект продается покупателю должна включать налог на добавленную стоимость. Сумма НДС отражается проводкой Д91/3 К68.ндс.

По итогам продажи на счете 91 формируется финансовый результат, который отражается одной из проводок:

- Д99 К91/9 – отражен убыток от продажи ОС (если расходы превысили выручку).

- Д91/9 К99 – отражена прибыль от реализации ОС (если выручка от продажи превысила расходы).

Проводки при продаже основного средства:

Безвозмездная передача (дарение)

Дарение основного средства приравнивается к реализации, поэтому механизм выбытия ОС аналогичен продаже.

Аналогичным образом списывается остаточная стоимость в дебет сч.91/2. Туда же относятся все сопутствующие расходы.

Так как объект передается безвозмездно, то выручки в данном случае не будет. Однако НДС необходимо начислить к уплате. Расчет НДС происходит от средней рыночной стоимости основного средства на дату передачи.

Полученный от дарения убыток отражается проводкой Д99 К91/9.

Проводки при безвозмездной передаче основного средства:

Внесение основного средства в уставный капитал другого предприятия

Рассмотрим еще один способ выбытия ОС – внесение его в другой организации. Передача аналогичным образом оформляется актом приема-передачи.

Внесение ОС в уставный капитал считается финансовым вложением предприятия с целью получения дохода в виде дивидендов, поэтому для отражения этой операции используется сч.58 «Финансовые вложения».

Изначально выполняются проводки по списанию первоначальной стоимости и амортизации: Д01/2 К01/1 и Д02 К01/2.

Проводка по передаче ОС другому предприятию имеет вид: Д76 К01/2, которая выполняется на сумму остаточной стоимости ОС.

При этом формируется задолженность по вкладу в уставный капитал, которая отражается проводкой Д58 К76.

НДС со стоимости ОС начислять не нужно, так как эта операция не приравнивается к реализации, а считается вложением предприятия.

Проводки при внесении основного средства в УК другого предприятия:

Необходимое списание средств бюджетных и казенных организаций считается наиболее трудоемкой и длительной по времени процедурой. Эта операция находит свое отражение в очередном бухгалтерском учете. У бюджетных и автономно развивающихся организаций существуют свои нюансы списания имеющихся основных средств.

Вносить основные средства в декларацию сейчас нужно с особой осторожностью, поскольку за правильностью отражения этой статьи доходов пристально следят налоговики и иные проверяющие органы.

Если отсутствует опыт оформления списания, то желательно ознакомиться со всеми особенностями процедуры заранее. Допущенные ошибки и опечатки могут привести к определенным штрафам и иного рода трудностям. Действующие законодательные акты регламентируют порядок списания основного денежного актива организаций.

Общее определение

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия.

На основании регулирующей статьи закона, все имущество подобных учреждений находится в официальном оперативном управлении, а законным собственником этих благ считается государство.

Существует следующие виды ценного имущества бюджетных организаций, а также доступные способы управления:

- Недвижимое имущество любой формы - для проведения любых операций с ним нужно заручиться документальным согласием официального собственника;

- Группа движимого имущества - сюда относится ценное имущество, закрепленное собственником за бюджетной организацией, в этом случае также нужно согласие собственника для проведения каких-либо операций;

- Ценное движимое имущество, оформленное за средства, полученные от официального собственника бюджетной организацией, организации нужно заручиться согласием собственника для проведения операций с участием этого имущества;

- Ценное имущество, купленное за средства действующей организации, заработанные ею самостоятельно во время различных операций, приносящих прибыль - право распоряжения таким имуществом сохраняется у организации;

- Прочим движимым имуществом бюджетное учреждение распоряжается самостоятельно.

После того как определены виды используемого имущества, стоит уточнить цели и основания для проведения списания.

Списание основного финансового портфеля позволяет решать следующие задачи любого действующего предприятия независимо от его формы:

- Систематизация данных основных средств;

- Представление полной и реальной картины основных средств;

- Сокращение расходов на морально устаревшее имущество;

- Оптимизация важных производственных процессов;

- Рост доходности предприятия;

- Формирование филиалов дочерних подразделений;

- Упорядочивание всей финансовой информации.

Это краткий список задач, которые может решить процедура списания основного капитала.

Регулирующая база

Все имеющиеся в компании основные средства должны отражаться на основании принятых нормативных актов по бухгалтерской отчетности. Все процедуры отражения основных средств проводится на основании принятого Приказа Минфина РФ №26н от 30.03.01. К принятому документу внушительный список различных приложений связанных с регулированием отражения ОС в периодической бухгалтерской отчетности. Все эти особенности и нюансы стоит просмотреть заранее, ведь эта информация потребуется с целью стратегического планирования, поэтому допускать ошибку в последовательности действий нельзя. Неверные действия повлекут за собой нежеланный результат, который может привести к определенным убыткам.

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Создание нужного приказа;

- Документальное отражение проводками.

Чтобы провести процедуры, связанные с ОС, могут потребоваться следующие бумаги:

- Стандартный документ ОС-1 для приема и дальнейшей передачи ОС;

- Официальный акт сдачи и приема сооружения здания - ОС-1а;

- Накладная, предназначенная для отражения перемещения основных средств, - ОС-2;

- Форма для отражения приема и передачи ОС после проведения ремонтных работ - ОС-3;

- Инвентарная карточка - ОС-6;

- Специальный журнал, созданный для отражения всей информации о списанных ОС.

Помимо списка нужной документации, имеются другие формы, не отраженные законодательно, их содержание не должно нарушать действующие нормативные акты. В списке таковых входят: официальный приказ, на основании которого происходит процедура списания важных объектов ОС, учет проведения процедуры, где будет отражено получение ОС действующим предприятием.

Точный список документации, зависит напрямую от учредителей организации, то есть от официальных собственников ценного имущества. Если организация сформирована на базе ценного имущества действующего субъекта РФ либо муниципального образования, то при составлении списка руководствуются принятыми муниципальными законодательными актами.

Если имущество признано федеральным, то правила проведения списания регулируются федеральными органами муниципальной власти, перед которым организация в ответе. Для таких БУ (бюджетных учреждений), осуществляющих управление федеральным имуществом, регулирующей базой считается Положение №834 об особенностях списания федерального имущества, введенное в действие 14.10.2010.

В сети имеется достаточное количество образцов специального приказа для отражения списания накопленных средств. В качестве источников стоит отдавать предпочтение тем ресурсам, которые себя отлично зарекомендовали. Чтобы избежать различных проблем и нарушений, нужно следить за тем, чтобы в приказе были отражены достоверно следующие личные данные:

- Полное наименование официального приказа;

- Текущая дата составления;

- Дата списания ОС;

- Причины для списания ОС;

- Документальное подтверждение потребности списания ОС, основанием для этого может послужить официальное заключение комиссии;

- Точное формулирование действий исполнительных органов предприятия;

- Подпись главного руководителя;

- Дата официального подписания.

На практике допускаются небольшие отклонения от предложенного алгоритма составления приказа.

Существует следующий принятый алгоритм последовательного списания ОС:

- Формирование специальной комиссии - оно создается с целью осуществления различных процедур, связанных с ОС (реализация, какие-либо иные альтернативы);

- Подведение деятельности созданной комиссии - создание специальных документальных актов, на основании которых формируется необходимое списание ОС.

Документальный акт списания должен отражать следующие моменты:

- Текущая дата ввода в эксплуатацию производственного объекта;

- Точная дата поступления технического объекта на предприятие;

- Точная стоимость технического объекта - первоначальная, прошедшая переоценку;

- Сумма для начисления на износ объекта;

- Предположительный срок эксплуатации;

- Фактический срок технического использования;

- Текущие основания для проведения списания ОС.

Если основные средства списываются по причине возникновения определенной ЧС, то к основной документации требуется прикрепление дополнительного акта, где будет отражена подробная информация о текущем происшествии, размеры этих действий. Если произошло хищение, был нанесен определенный ущерб предприятию, то нужно предоставить копию о возбужденном уголовном деле либо документацию о принятии определенных мер по защите личных интересов учреждения и возмещению нанесенного урона; а также скопированный приказ в отношении виновных лиц, копия важной справки о необходимом возмещении причиненного ущерба лицами, призванными виновными в совершении определенного хищения.

Чтобы получить согласие на списание какого-либо имущества БУ у распорядителя бюджетных средств, нужно создавать специальную комиссию, предоставить распорядителям документально подтвержденную необходимость списания имущества. Сформированная комиссия выполняет следующие функции:

- Проведение полной инвентаризации имеющегося имущества;

- Осуществление подробного осмотра имущества;

- Установление конкретных причин для выполнения списания;

- Оценивает дальнейшую экономическую целесообразность использования имущества;

- В итоге составляет официальный акт списания средств.

По итогам своей продуктивной работы специальная комиссия оформляет подробный протокол, к которому добавляются акты инвентаризации оценки технического состояния, акты на списание и иные важные документы. При списании автомобиля может потребоваться оценочное заключение работников ГАИ.

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

Чтобы не было ошибок в последовательности действий и оформлении документов, нужно соблюдать принятый порядок списания ценного оборудования.

Оценка технического состояния

Организации не обязаны привлекать с целью оценки технического состояния списываемой техники сторонние учреждения. Подобное решение о списании может принять организованная комиссия, состоящая из действующих сотрудников, обладающих соответствующей квалификацией. В их компетентность входят:

- Подробная диагностика объекта, подлежащего списанию;

- Оценка целесообразности дальнейшего применения объекта;

- Выяснение точных причин для дальнейшего списания технического объекта;

- Подготовка официальных актов о списании важных технических объектов ОС.

Если в штате нет сотрудников, которые в состоянии выполнять эти обязанности, то организация вправе воспользоваться сторонними услугами фирмы, с которой нужно заключить договор сотрудничества.

Процесс согласования

По итогам тщательной проверки созданная комиссия готовит бумаги для согласования списания ОС. Чтобы списать устаревшую оргтехнику, потребуется:

- Приказ директора предприятия о формировании специальной комиссии для списания ОС;

- Инвентарные карточки учета ОС;

- Официальное техническое заключение, которое можно получить у специальной организации, оно подтверждает дальнейшую непригодность техники к ремонту и дальнейшему применению;

- Технический паспорт устаревшей техники;

- Официальная выписка из имеющегося реестра муниципального имущества.

Чтобы усвоить процесс списания основного бюджета, изучите краткую инструкцию.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

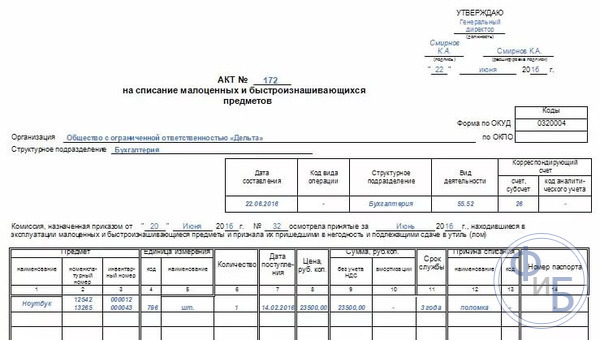

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств - Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

Для чего производится списание ОС?

Основные технические средства, числящиеся на основном балансе предприятия, облагаются налогами на имущество. Если техническое средство реально устарело, оно не может приносить определенный доход учреждению, а дальнейшее восстановление по каким-либо причинам невозможно, то лучше произвести его списание баланса с целью прекращения оплаты обязательных налогов.

В некоторых учреждениях с целью принятия окончательного решения о списании имущество направляются в Росимущество, эта организация признана официальным собственником в отношении технических средств, находящихся в федеральной собственности. Если цена объекта ОС не превышает показатель в 3000 р., то учреждению не требуется согласование о списании с органом Росимущества. Если стоимость списываемого объекта находится в пределах о т 3000 до 200 тыс.р., то без согласования тут не обойтись.

Ознакомиться с основами учета списания основных средств можно в видеоролике.

Списание основных средств - документальное оформление этой процедуры проанализировано в нашей статье - требует крайне внимательного отношения к себе. Существует регламентированный законодательно перечень необходимых действий и набор документов, о которых должен знать каждый бухгалтер.

Порядок списания основных средств в 2017-2018 годах

Списание основных средств (ОС) регулируется методическими указаниями по бухучету имущества этого вида, утвержденными приказом Минфина России от 13.10.2003 № 91н. В пп. 75-86 этих указаний оговорены этапы, которые должны быть пройдены при оформлении выбытия ОС.

Во-первых, должна быть организована специальная комиссия. Список участников комиссии и прочие аспекты ее функционирования закрепляются приказом руководителя организации. В комиссию должны входить главный бухгалтер и работники, следящие за сохранностью списываемого ОС.

Комиссия по выбытию:

- проверяет ОС на возможность его функционирования, сверяет его состояние с технической документацией и информацией из бухучета, выясняет рациональность ремонта;

- при нереальности восстановления функций объекта устанавливает причины списания;

- определяет виновных лиц, если причиной списания служит досрочный выход из строя по чьей-то вине;

- определяет, какие запасные части и детали списываемого ОС могут еще использоваться, оценивает их рыночную стоимость, следит за действиями с цветными и драгоценными металлами, входящими в состав объекта;

- составляет акт о списании ОС.

В акте о списании отражают следующие моменты:

- дату изготовления или постройки ОС;

- дату принятия к бухучету;

- срок полезного использования;

- первоначальную стоимость;

- изменение стоимости;

- начисленную амортизацию;

- причины списания;

- качественные характеристики основных деталей.

Внесение таких данных предусмотрено типовыми бланками актов, имеющими разную форму в зависимости от вида выбывающего ОС. Возможными вариантами могут быть:

- ОС-4 — при выбытии одного ОС (не автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не автотранспорта).

Эти виды актов утверждены постановлением Госкомстата РФ от 21.01.2003 № 7. Они не являются обязательными и могут заменяться аналогичными бланками, разработанными самостоятельно, если учтены все требования к их составлению (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Акт должен быть одобрен руководителем. Затем он передается в бухгалтерскую службу, работники которой корректируют инвентарную карточку ОС, делая пометку о выбытии. Инвентарная карточка остается в архиве организации не менее 5 лет. Кроме того, на основании акта делаются записи в бухучете.

Если ОС передается в собственность другим владельцам, документальным обоснованием его списания будет акт приемки-передачи по форме ОС-1, ОС-1а или ОС-1б.

Причины списания ОС с примерами бухгалтерских проводок

Причинами списания ОС могут быть:

- продажа;

- моральное или физическое устаревание;

- ликвидация при чрезвычайных ситуациях или частичная ликвидация;

- передача в качестве вклада в уставный капитал;

- недостача или порча, обнаруженные по итогам инвентаризации, и т. д.

В таблице ниже рассмотрены некоторые распространенные транзакции по списанию ОС с проводками.

|

Описание проводки |

||

|

Списана первоначальная стоимость ОС |

||

|

Списана начисленная амортизация по ОС за период с момента начала эксплуатации до выбытия |

01, субсчет «Выбытие основных средств» |

|

|

Списана остаточная стоимость ОС при продаже, ликвидации при ЧС, списании в связи с устареванием |

01, субсчет «Выбытие основных средств» |

|

|

Списана остаточная стоимость ОС в качестве вклада в УК |

01, субсчет «Выбытие основных средств» |

|

|

Списана остаточная стоимость ОС при недостачах и потерях, выявленных во время инвентаризации |

01, субсчет «Выбытие основных средств» |

|

|

Приняты на учет запасные части, полученные в результате демонтажа ОС, которые еще можно использовать |

||

|

Отражены расходы на ликвидацию ОС |

Об особенностях списания ОС при применении упрощенки читайте в материале «Как правильно списать основные средства при УСН?» .

Итоги

Намерение списать ОС должно быть обоснованным и подкрепляться проверкой комиссии. На первичных документах должны стоять подписи членов комиссии, а также главы организации.

Рассмотрим, как ведется бухгалтерский учет выбытия основных средств на конкретных примерах, какие при этом составляются проводки. Учет в бухгалтерии при выбытии основных средств зависит от того, каким образом объект покидает предприятие.

Выбытие основных средств

Возможны два случая выбытия основных средств: (нажмите для раскрытия)

- Списание основных средств – снятие объекта с учета по каким-либо не зависящим от воли предприятия причинам, это может быть, например, физический или моральный износ, кража, хищение.

- Передача основного средства другим организациям (продажа, обмен, дарение, взнос в уставный капитал другого предприятия).

Первичные документы, на основе которых происходит выбытие объекта основных средств: при списании - (форма ОС-4, ОС-4а, ОС-4б), при выбытии в другую организацию ( , ОС-1б). Также составляется приказ на списание основных средств, скачать приказ можно в .

В заключение делается соответствующая отметка в .

Выбытие основных средств (списание при износе)

Если объект физически или морально износился и не пригоден к дальнейшему использованию, то его необходимо списать, то есть снять учета. Списывается объект по остаточной стоимости в прочие расходы предприятия.

Проводки при выбытии основного средства при его списании (физический или моральный износ):

Выбытие основных средств (при продаже)

Продажа объекта ОС оформляется через счет 91 “Прочие доходы и расходы”, по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту – доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Пример продажи основного средства:

Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 - 20 000 = 80 000.

Если основное средство передается другому предприятию в качестве взноса в , то вместо счета 62 (76) используется счет 58 «Финансовые вложения», проводка Д58 К01.

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет. Финансовый результат от безвозмездной передачи – это убыток, который списывается проводкой Д99 К91/9.

Выбытие основных средств (при краже и хищении)

Рассмотрим теперь, как ведется учет выбытия основных средств в результате кражи или хищения. Тут возможны два варианта: первый - похищенный объект не застрахован, второй - похищенный объект застрахован от хищения.

Списание не застрахованных основных средств в случае кражи, хищения.

В данном случае остаточная стоимость объекта списывается на счет 94 «Недостачи и потери от порчи ценностей».

Если похищенный объект не будет найден, либо не найдутся виновные лица, то со счета 94 остаточная стоимость списывается в дебет счета 99 «Прибыли и убытки».

Проводки при списании не застрахованного основного средства:

Списание основного средства, застрахованного от хищения.

Рассмотрим данный случай на примере:

Из фирмы похищен сканер стоимостью 60000. По нему была начислена амортизация 35000. Страховая фирма возместила 40000.

Проводки при списании застрахованного основного средства:

| Сумма | Дебет | Кредит | Название операции |

| 60000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС |

| 35000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

| 25000 | 91/2 | 01/2 | Списана остаточная стоимость объекта основных средств |

| 40000 | 51 | 76 | Оприходованы на расчетный счет страховое возмещение |

| 40000 | 76 | 91/1 | Страховое возмещение отражаем в на счете 91/1, как прибыль по данному объекту |

В данном примере сумма, которую возместила страховая компания покрыла все убытки, понесенные предприятием при краже основного средства, фирма даже осталась в плюсе, в данном случае прибыль составила 40000 - 25000 = 15000 рублей.

Любое оборудование имеет свой срок эксплуатации, после которого его необходимо списать. Чтобы сделать это правильно, нужно действовать в определенном порядке, регламентированном законом. Как провести списание основных средств в 2017 году рассмотрим в статье.

Любой бухгалтер, непосредственно занимающийся приемкой, начислением амортизации и списанием основных средств, должен четко знать порядок действий и необходимый список документов. В противном случае у налоговой службы могут возникнуть вопросы относительно правомерности списания, отсутствия обязательных документов.

Прежде чем проводить списание основных средств на предприятии, необходимо изучить приказ Минфина РФ №33н от 20 июля 1998 года. Он содержит в себе информацию об обязательных мероприятиях и документах, регламентирует порядок учета ОС.

Списание основных средств: документальное оформление

Списание ОС кажется делом обычным и простым, но на деле предприятию необходимо составить ряд бумаг, которые бы подтверждали правомерность выбытия основных средств.

Выбытию предшествует оформление приказа о создании специальной комиссии, которой поручается провести списание основных средств (документальное оформление образования такой комиссии строго обязательно). В состав ее включаются следующие лица:

- главный бухгалтер компании;

- технические специалисты;

- МОЛ, за которыми закреплены основные средства, подлежащие выбытию.

Обязанности и функции комиссии по списанию ОС

В ходе создания комиссии определяются их полномочия. Методические указания предусматривают включение в этот список следующего функционала:

- Комиссия проводит осмотр списываемого объекта. Она же занимается составлением всей документации, связанной со списанием. Сюда входят не только технические и коммерческие, но и бухгалтерские документы.

- Устанавливают причину списания, а также невозможность использования объекта ОС для последующего использования, восстановления или продажи.

- Определяют круг виновных лиц, если ОС пришло в негодность ранее установленного срока службы, было повреждено или частично испорчено. Комиссия в ходе разбирательства разрабатывает предложения по привлечению этих работников к возмещению ущерба.

- Если некоторые части основного средства могут быть использованы в дальнейшей работе (например, в качестве запчасти для другого оборудования), то составляется список этих деталей, проводится их стоимостная оценка. В дальнейшем именно комиссия отвечает за демонтаж всех перечисленных деталей.

- Заполнение актов по списанию, подписание всей необходимой документации.

По завершению осмотра объекта специальной комиссией составляется акт на списание. Форму этого документа утверждает руководитель организации. При желании можно использовать и унифицированные акты, утвержденные 21 января 2003 года после выхода постановления Госкомстата РФ №7. Если предприятие самостоятельно разрабатывает формы актов, то они обязательно должны соответствовать требованиям, отображенным в федеральном законе №402-ФЗ от 6 декабря 2011 года.

Формы актов на списание основных средств

В ходе работы комиссии могут быть составлены акты следующих форм:

- ОС-4 применяется для списания одного объекта, не являющегося транспортным средством;

- ОС-4а – заполняется в случае выбытия транспортных средств;

- ОС-4б – он необходим для списания сразу нескольких основных средств, не относящихся к автотранспорту.

При передаче основного средства иным организациям используется акт приемки-передачи. Именно он является обоснованием для проведения списания в этом случае.

Обязательные реквизиты актов о списании

Главным документом, подтверждающим работу комиссии, является акт о списании. В нем в обязательном порядке указываются следующие сведения о списываемом объекте основных средств:

- когда был произведен или возведен;

- когда и по какой стоимости приняли на баланс предприятия;

- срок эксплуатации;

- общий размер начисленной амортизации;

- почему списывается;

- его качественные характеристики.

Особенности составления акта о списании

После составления акт подписывается всеми членами комиссии и утверждается руководителем организации. Только после этого в инвентарную карточку объекта проставляется информация о его выбытии. Этим занимается главный или другой уполномоченный бухгалтер. Инвентарная карточка должна храниться на предприятии после выбытия объекта еще в течение 5 лет.

Все бухгалтерские записи делаются на основании акта о списании. Документ составляется обязательно в двух экземплярах. Их передают следующим лицам:

- ответственному бухгалтеру;

- МОЛ данного объекта (только при наличии акта возможна сдача запчастей объекта на склад).

Согласно методическим указаниям, при списании объекта основных средств организация обязательно должна составить соответствующий акт. Какие-то дополнительные документы составлять в соответствии с законодательством не требуется. Например, приказ на списание основных средств, образец которого поможет составить бумагу правильно, обязательным не является.

Но иногда налоговые органы могут запросить его при проверке предприятия. Такое возможно, если во время процедуры списания появились связанные с ней расходы. Иногда приказ нужен, чтобы указать его в качестве основания для составления акта о списании.

Письмо Минфина РФ №03-03-06/1/454 от 9 июля 2009 года тоже дает понять, что приказ на списание во избежание путаницы лучше составлять. Но ни в одном законодательном акте не указано, как должен выглядеть такой документ, поэтому составлять его можно в произвольной форме.

Кроме стандартных реквизитов (номер и дата составления приказа, наименование организации, город) в тексте приказа должно быть:

- инвентарный номер объекта;

- причина списания;

- срок ликвидации (если она подразумевается);

- основание для составления приказа;

- поручение бухгалтеру, МОЛ, кладовщикам или другим ответственным лицам.

Все лица, получающие указания в соответствии с приказом, должны проставить подпись, свидетельствующую об их ознакомлении с документом. Обязательно подписывает приказ и руководитель предприятия.

Списание основных средств: проводки

Списание основных средств подразумевает внесение изменений в баланс предприятия. Ответственный бухгалтер, зная причины, делает соответствующие записи. Из-за того, по какой причине происходит списание основных средств, проводки могут использоваться разные.

Списание основных средств, негодных для использования

Если организация проводит списание из-за износа объекта, то необходимо использовать следующие проводки:

- Д01 (используется специальный субсчет по выбытию ОС) – К01 – для списания изначальной стоимости;

- Д02 – К01 (субсчет) – производится списание амортизации;

- Д91 – К01 (по субсчету) – списание оставшейся (не амортизированной) стоимости объекта.

Продажа ОС

Если же предприятие решило продать основное средство другой организации, то применяются такие проводки:

- Д01 (субсчет) – К01 – списание изначальной стоимости;

- Д02 – К01 (субсчет) – списывается амортизация;

- Д91 – К01 (субсчет) – списываются остатки от стоимости объекта.

В этом случае остаточная стоимость отображается в составе прочих доходов. Дополнительно отображается выручка в соответствии с проводкой Д62 – К91. Необходимо отразить и размер начисленного НДС проводкой Д91 – К68.

Использование ОС в качестве вклада в УК

Речь идет о ситуации, когда основное средство передают другой организации в качестве вложения. Впоследствии изначальный владелец объекта будет получать дивиденды. Списание первоначальной стоимости и амортизации проходит так же, как и в двух предыдущих случаях, а вот саму передачу отображают следующей проводкой: Д58 – К01 (субсчет).

Существует и несколько других специфичных ситуаций, требующих использования особых проводок в бухучете предприятия.

Причины списания основных средств: примеры и термины

Акт на списание, приказ о списании – оба эти документа требуют указывать причины списания основных средств (примеры, термины помогут разобраться с возможными ситуациями).

В приказе Минфина РФ № 26н от 30 марта 2001 года сказано, что если основное средство выбывает из основного фонда организации или не может принести доход организации, то его стоимость необходимо списать.

Приказ Минфина РФ №91н от 13 октября 2003 года в качестве обоснования для выбытия основных средств указывает, что объект не используют на постоянной основе в производственных или управленческих целях.

Если же рассматривать списание основных средств более глобально, то можно выделить следующие причины:

- организация продала ОС;

- объект был передан другой организации на безвозмездной основе;

- основное средство поменяли на другое;

- из-за физического или морального износа;

- порча (частичная или полная) вследствие ЧС;

- ОС используется в качестве вклада в УК;

- объект был украден, утерян или испорчен, что было установлено только вследствие проведения инвентаризации на предприятии.

Износ основного средства

Любое основное средство (за редким исключением) теряет свои качественные характеристики, выходит из строя. Использование такого оборудования со временем становится невыгодным для предприятия. Различают следующие разновидности износа:

- Физический износ. Это материальный износ используемых основных средств, вследствие которого его свойства и эксплуатационные характеристики ухудшаются.

- Моральный износ. Подразумевает обесценивание ОС из-за появления более технологичных и современных аналогов, что приводит к снижению затрат на производство в случае их использования. Этот вид износа не всегда возможно спрогнозировать, так как он зависит от скорости технического прогресса. Иногда оборудование морально устаревает уже через несколько лет, а иногда его использование актуально и через десятилетия. Этот параметр во многом зависит от того, в какой отрасли используется конкретное основное средство.

Физический износ может совпадать со сроком эксплуатации. Тогда все затраты на его приобретение будут полностью амортизированы. Если же изнашивание объекта произошло раньше установленного срока, то часть стоимости нужно будет учитывать при списании.

Другие причины списания ОС

Износ – не единственная причина для списания объектов ОС. Например, его могут просто продать другой компании. В этом случае составляется не акт о списании, а акт приема-передачи. Если ОС используют для внесения взноса в УК другой компании, то тоже используется акт приема-передачи, в этом случае стоимость объектов относится не на расходы, а признаются финансовыми вложениями.

Организация может потерять основные средства в результате их хищения или кражи. Тогда дальнейшие действия зависят от того, возможно ли установить ответственное лицо, является ли оно работником организации.

Причин для списания основных средств много, каждая из них имеет определенный регламент дальнейших процедур, требует отнесения понесенных расходов на определенные счета, а, следовательно, и составления соответствующих проводок.

Списание основных средств из-за его непригодности для дальнейшего использования не проводится без использования соответствующего документального подтверждения. Для наличия доказательств составляются следующие документы:

- акты о списании (в них содержится информация, подтверждающая, что объект ОС списывается);

- дефектные ведомости (они нужны для указания причин и аргументов, свидетельствующих о невозможности использовании объекта предприятием).

Для чего нужна дефектная ведомость?

Причин, по которым используется дефектная ведомость на списание основных средств (образец поможет правильно внести всю необходимую информацию), может быть несколько:

- объясняет, почему нужно списать объект ОС, подходя к вопросу его использования с экономической точки зрения;

- использование информации из нее позволяет проанализировать причины выхода из строя списываемого оборудования (это позволяет устранить выявленные причины, чтобы в дальнейшем избежать порчи оборудования и необходимости его списания раньше установленного срока эксплуатации);

- является доказательством обоснованности списания объектов ОС с экспертной точки зрения (такой документ может быть затребован акционерами компании, ее инвесторами или другими заинтересованными лицами, чтобы убедиться в правомерности списания).

Обязательные реквизиты дефектной ведомости

Важнейшей частью дефектной ведомости является указание фактов, ввиду которых использовать основное средство на предприятии нельзя, а его списание нужно провести как можно быстрее. Чтобы вся обязательная информация была отображена в документе, необходимо составлять его в соответствии с определенной структурой.

Правильно составленная дефектная ведомость должна содержать в себе следующие данные:

- название организации (прописывается полное наименование);

- структурное подразделение, за которым закреплено основное средство, подлежащее списанию;

- состав комиссии, проводившей экспертизу объекта списания (вносится информация обо всех технических специалистах);

- вносится запись о невозможности дальнейшего использования основного средства;

- информация обо всех исследуемых объектах (по каждому прописывают заводской и инвентарный номер, дополнительно вписывается стоимость ОС и ранее установленный плановый срок его использования);

- информация об обнаруженных дефектах и установленных неисправностях по каждому объекту;

- заключение комиссии о необходимости списания объектов ввиду нецелесообразности их дальнейшего ремонта или продажи из-за наличия серьезных неисправностей.

После составления документа его должны подписать все члены комиссии.

Образец дефектной ведомости

Заключение

Списание основных средств имеет немало нюансов и сложностей, которые необходимо изучить еще до начала процедуры ликвидации объектов ОС. Зная порядок проведения списания в соответствии с конкретными причинами, составления проводок и необходимых документов, организация сможет правильно провести списание, а в случае проверки налоговой службой сможет предоставить все бумаги, подтверждающие законность и обоснованность совершенных действий.